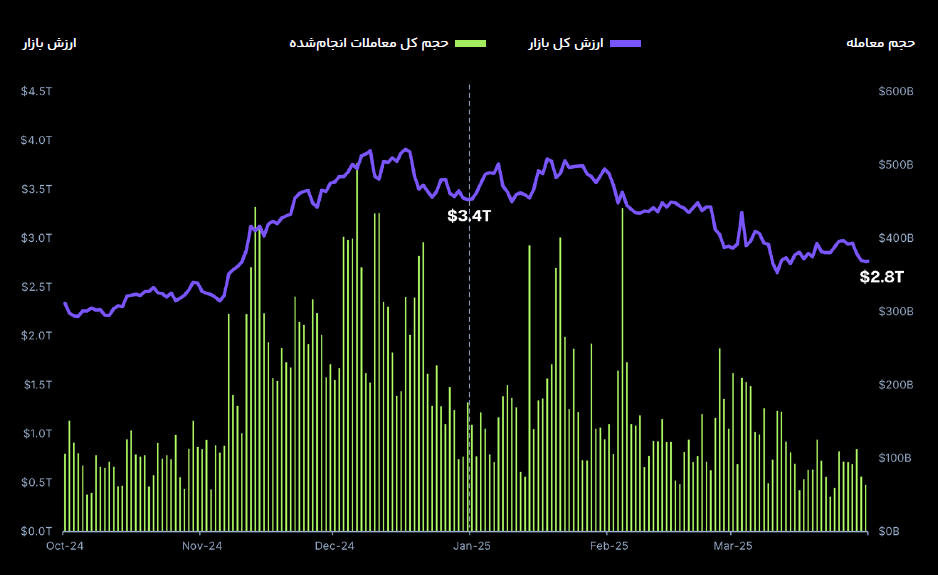

ارزش کل بازار و نمای کلی بازار اسپات

ارزش کل بازار در سهماهه اول سال ۲۰۲۵ با کاهش ۶۳۳.۵ میلیارد دلاری (معادل ۱۸.۰۶ درصد) روبهرو شد؛ این بازار پیش از مراسم تحلیف ترامپ به اوج قیمت خود از ابتدای سال رسید، سپس در باقی فصل روندی نزولی را دنبال کرد.

در فصل اول 2025 ارزش کل بازار 633.5 میلیارد دلار یا به عبارتی 18.6 درصد کاهش یافت. این در حالی بود که روز 18 ژانویه تنها دو روز قبل از مراسم تحلیف ترامپ به بالاترین میزان خود از ابتدای سال، یعنی 3.8 تریلیون دلار رسید و پس از آن روند نزولی را تا پایان فصل در پیش گرفته و به 2.8 تریلیون دلار رسید.

بهطور متوسط، حجم معاملات روزانه در این سهماهه حدود ۱۴۶ میلیارد دلار بود که نسبت به فصل قبل کاهش 27.3 درصدی را نشان میدهد.

در میان ۳۰ رمزارز برتر از نظر ارزش بازار، جابهجاییهای قابلتوجهی رخ داد. توکن LEO از رتبه ۲۴ به ۱۳ صعود کرد و USDS از رتبه ۲۸ به ۱۷ رسید. در مقابل، توکنهای دیفای HYPE و UNI افت چشمگیری داشتند؛ HYPE از رتبه ۲۰ به ۲۷ و UNI از رتبه ۲۳ به ۳۰ سقوط کردند. همچنین فهرست ۳۰ ارز برتر ورودیهای جدیدی همچون OM (رتبه 22)، PI (رتبه 26)، WBT (رتبه ۲۸) و XMR (رتبه ۲۹) را شاهد بود که جایگزین APT، PEPE، ICP و NEAR گردیدند.

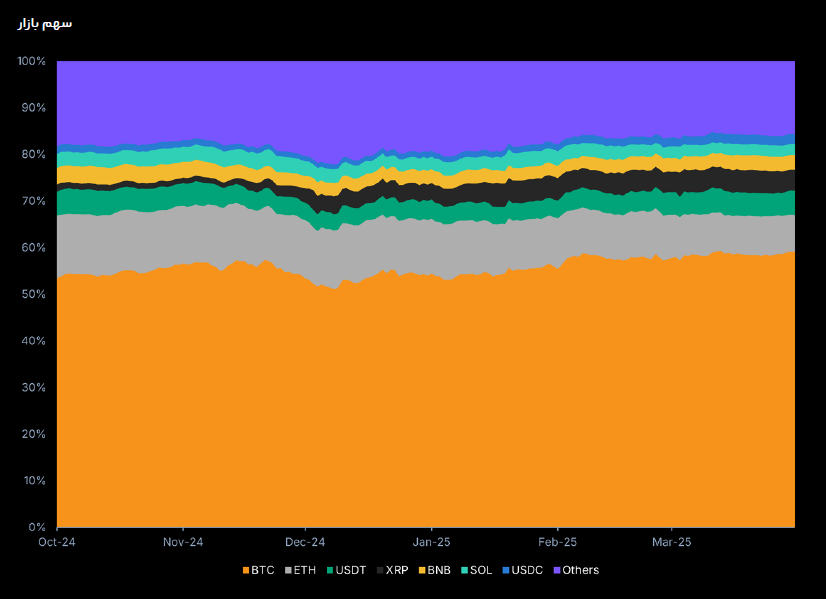

دامیننس کریپتو

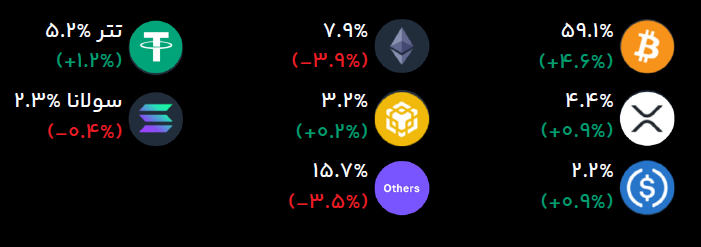

دامیننس بیتکوین در سهماهه اول 2025، همزمان با رکود دامیننس کلی بازار کریپتو که آلتکوینها را شدیدتر تحت تأثیر قرار داد، ۴.۶ واحد درصد افزایش یافت و به ۵۹.۱ درصد رسید؛ استیبلکوینهای USDT و USDC، همچنین آلتکوینهای بزرگ XRP و BNB نیز توانستند سهم بازار خود را حفظ کنند.

با وجود روند نزولی قیمت بیتکوین در سهماهه اول ۲۰۲۵، دامیننس آن همچنان به میزان قابلتوجهی، معادل ۴.۶ واحد درصد افزایش یافت و به ۵۹.۱ درصد رسید؛ سطحی که از سهماهه اول ۲۰۲۱ تاکنون مشاهده نشده بود.

استیبلکوین تتر نیز از رکود بازار سود برد و سهم بازار خود را اندکی افزایش داد و به ۵.۲ درصد رساند. همچنین USDC موفق شد جایگاه هفتم را پس گرفته و جایگزین دوج شود.

بزرگترین بازندگان این فصل، اتریوم و دسته «سایر» بودند، چرا که اکثر آلتکوینها ضربه بیشتری نسبت به بیتکوین متحمل شدند. بااینحال ریپل و بایننسکوین توانستند سهم بازار خود را حفظ کنند.

با کاهش دامیننس اتریوم به ۷.۹ درصد، این پایینترین سهم از بازار این رمزارز تاکنون محسوب میشود.

بازده قیمتی ارزهای دیجیتال

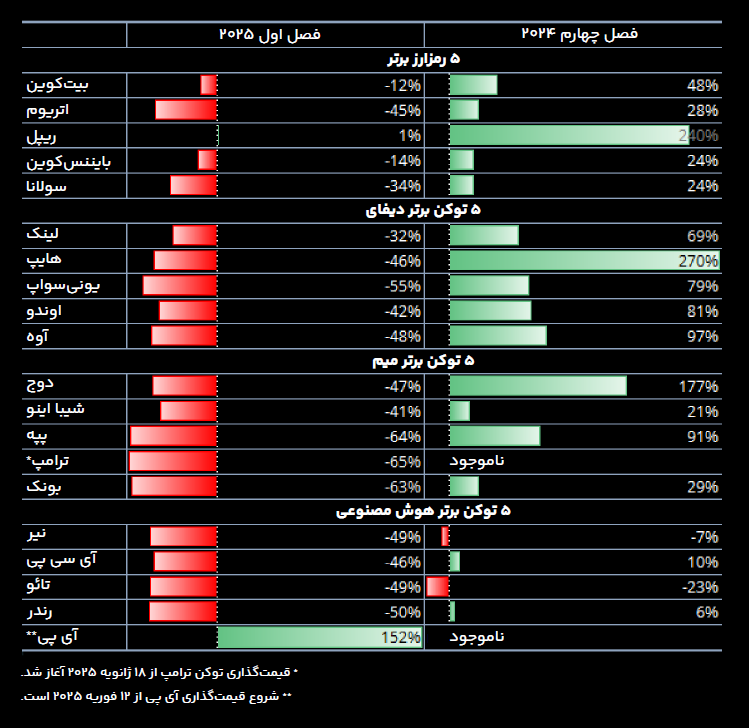

در فصل اول ۲۰۲۵، اکثر رمزارزهای مطرح با افت قیمت قابلتوجهی مواجه شدند. تنها موارد استثنا، ریپل (با بازده ۰.۵+ درصد) و توکن IP متعلق به Story Protocol (با ۱۵۲.۰+ درصد) بودند که عملکردشان بهتر از بیتکوین بود.

در میان ۵ رمزارز برتر، اتریوم با کاهش ۴۵.۳ درصد بیشترین ضرر را ثبت کرد و پس از آن سولانا با کاهش ۳۴.۱ درصد قرار گرفت. ریپل توانست سود خود را از سهماهه چهارم ۲۰۲۴ حفظ کرده و با افزایش ۰.۵ درصد، از بیتکوینی پیشی گرفت که کاهش ۱۱.۸ درصدی را تجربه کرد.

توکنهای دیفای در کل با ضررهای قابلتوجهی مواجه شدند، به طوری که یونیسواپ با کاهش ۵۴.۸ درصدی در سهماهه اول ۲۰۲۵ بزرگترین ضرر را ثبت کرد. پس از آن، آو (AAVE) با کاهش ۴۸.۳ درصد و هایپ (HYPE) با کاهش ۴۶.۲ درصد قرار گرفتند. توکن هایپ پس از جنجال پیرامون تصمیم هایپرلیکوید برای حذف توکن جلی (JELLY) و تسویه قراردادهای آتی باز آن با قیمت دلخواه، متهم به دستکاری بازار و دچار افت شد.

توکن ENA که در سهماهه چهارم ۲۰۲۴ وارد ۵ توکن برتر دیفای شده بود، در این فصل از لیست خارج شد و جای خود را به آندو (کاهش ۴۲.۳ درصد) داد.

پس از راهاندازی و تبلیغ توکن $LIBRA که اوج جنون توکنهای میم را نشان میداد، ۵ توکن برتر میم در پایان سهماهه اول با ضررهای قابلتوجهی بین 40 تا ۶۰ درصد مواجه شدند. ترامپ (TRUMP) با ۶۵.۳ درصد بیشترین کاهش را داشت، پس از آن پپه (PEPE) با کاهش ۶۳.۹ درصدی و بونک (BONK) با کاهش ۶۳.۲ درصدی قرار داشتند. همچنین پنگو که در سهماهه گذشته وارد لیست ۵ توکن برتر شده بود، از این جایگاه خارج شد.

شایان ذکر است که توکنهای میم با ارزش بازارِ بزرگتر مانند دوجکوین و شیبا اینو نیز کاهش ارزش مشابه یا حتی کمتر از توکنهای دیفای معتبر مانند یونی، آو و آندو را تجربه کردند.

تمامی توکنها نیز دچار ضرر شدند، بهطوری که توکنهای نیر (NEAR) با کاهش ۴۸.۸ درصد، آیسیپی (ICP) با کاهش ۴۶.۱ درصد، تائو (TAO) با کاهش ۴۹.۲ درصد و رندر (RENDER) با کاهش ۴۹.۸ درصد ضرر مشابهی را تجربه کردند. تنها استثنا توکن تازهوارد آیپی (IP) پروژه Story Protocol بود که با افزایش ۱۵۲ درصدی تنها توکن برنده در میان توکنهای برتر از بخشهای مختلف بود.

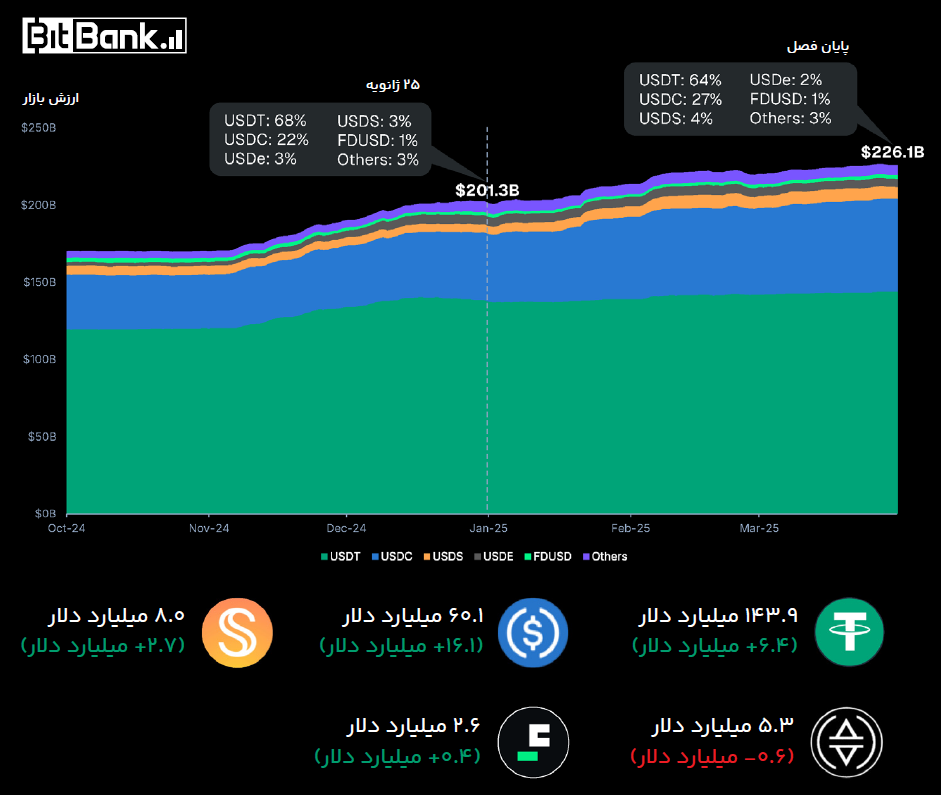

بررسی ۲۰ استیبلکوین برتر

با وجود افت کلی بازار، ارزش بازار استیبلکوینها در سهماهه اول ۲۰۲۵ حدود ۲۴.۵ میلیارد دلار افزایش یافت و در پایان فصل به ۲۲۶.۱ میلیارد دلار رسید که یک سقف تاریخی جدید بود. در این سهماهه، USDS از USDe پیشی گرفت و جایگاه سوم را به دست آورد.

رشد ارزش بازار استیبلکوینها عمدتاً ناشی از USDC بود که ۱۶.۱ میلیارد دلار به ارزش بازار خود افزود. پس از آن USDT با رشد ۶.۴ میلیارد دلار و USDS با رشد 2.7 میلیارد دلار بیشترین افزایش را داشتند.

نکته قابلتوجه اینکه USDS که پیشتر با نام DAI شناخته میشد با رشد ۵۰.۸ درصدی بیشترین افزایش فصلی را در میان استیبلکوینها ثبت کرد و به رتبه سوم رسید. این اتفاق پس از یک روند نزولی بلندمدت از سال ۲۰۲۲ برای رخ داد.

خارج از لیست پنج استیبلکوین برتر، تغییرات جالبی اتفاق افتاد.

استیبلکوین HONEY با رشد چشمگیر ۳۱۲ درصدی به ارزش بازار ۵۱۲.۹ میلیون دلار تا پایان فصل رسید و رتبه ۹را کسب کرد.

همچنین چند استیبلکوین دیگر از جمله پی وای یو اس دی با ۲۵۴.۷ میلیون دلار، یو اس آر با ۱۶۳.۳ میلیون دلار، آر ال یو اس دی با ۱۷۱.۳ میلیون دلار و یو اس دی جی با +۱۵۹.۲ میلیون دلار افزایش ارزش بازار، در این فصل رشد قابلتوجهی داشتند.

در مقابل، برخی استیبلکوینها مانند فراکس حدود ۲۹۸ میلیون دلار و یو اس دی دی حدود ۴۹۰ میلیون دلار افت ارزش بازار را تجربه کردند.

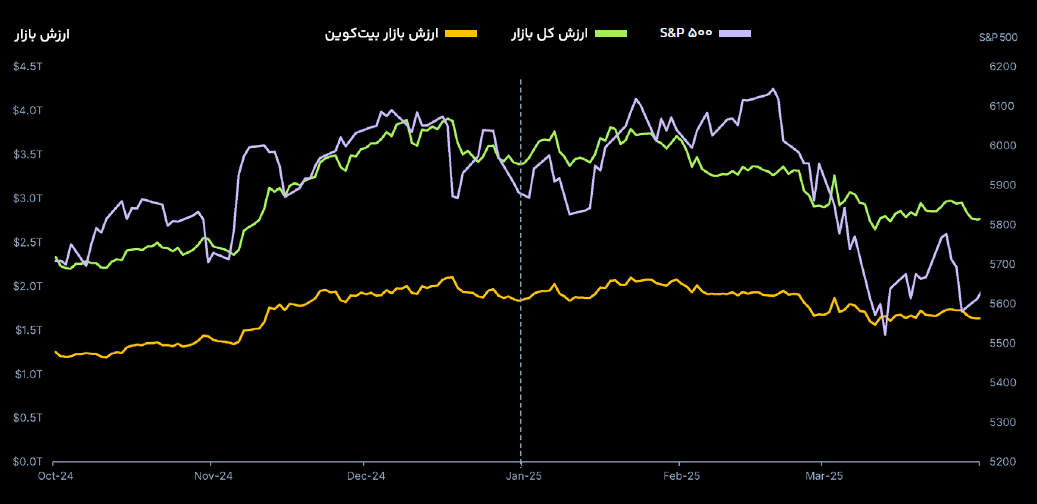

ارزش بازار کریپتو و بیتکوین در برابرS&P 500

بیتکوین، ارزش کل بازار کریپتو و شاخص S&P 500 در طول رکود سهماهه اول ۲۰۲۵، همبستگی بالایی با یکدیگر داشتند، بهطوری که هر دو کلاس دارایی به دلیل عوامل کلان اقتصادی دچار افت شدند.

با وجود اینکه بیتکوین عملکرد بهتری نسبت به آلتکوینها داشت، همچنان همبستگی تقریباً کاملی با ارزش کل بازار کریپتو به میزان ۰.۹۷ و همبستگی بالایی با شاخص S&P 500 به میزان ۰.۸۵ داشت.

بااینحال، همبستگی بین کل بازار کریپتو و شاخص S&P 500 از ۰.۸۴ در سهماهه چهارم ۲۰۲۴ به ۰.۷۷ در این فصل کاهش یافت، هرچند این هنوز هم نشاندهنده همبستگی بالایی است؛ چرا که هر دو کلاس دارایی بهطور کلی در سهماهه اول روند نزولی داشتند.

ارزش کل بازار کریپتو با کاهش ۱۸.۶ درصدی روبهرو شد، در حالی که شاخص S&P 500 کاهش ۴.۴ درصدی را تجربه کرد. بااینحال، نوسانات سالانه ارزش کل بازار کریپتو در سهماهه اول به ۵۶.۳ درصد رسید که ۳.۴ برابر بیشتر از نوسانات شاخص S&P 500 به میزان ۱۶.۵ درصد بود.

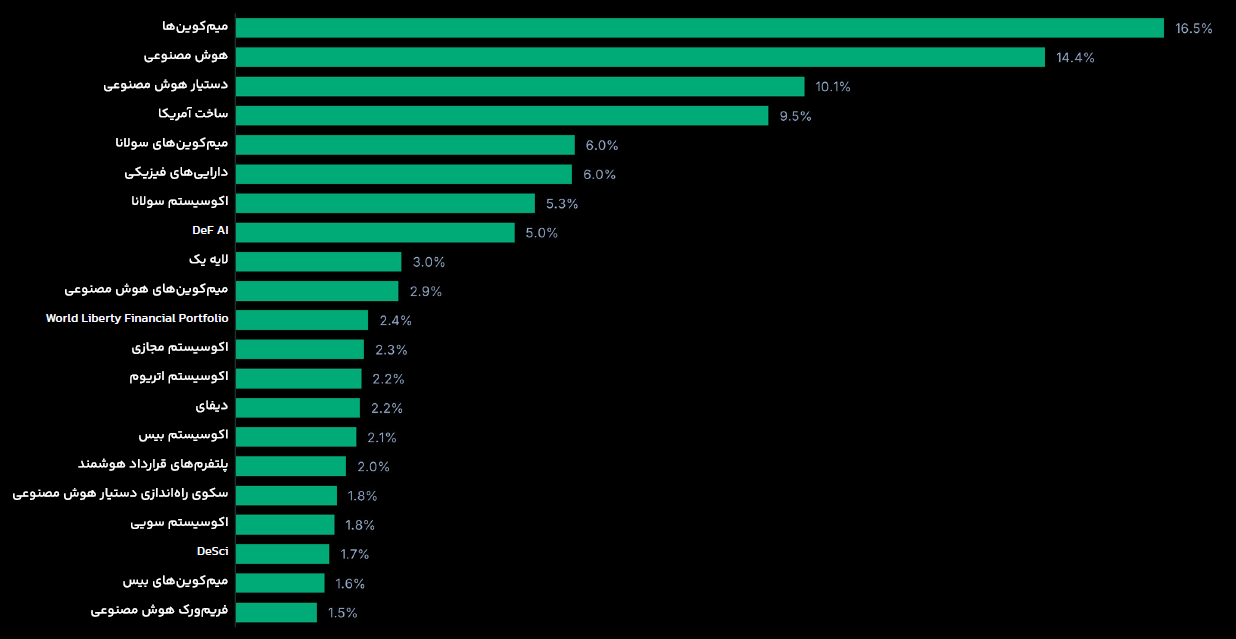

گروههای پررونق این فصل (روندهای برتر)

حوزههای مرتبط با هوش مصنوعی (AI) و میمکوینها، ترندهای اصلی دنیای کریپتو در سهماهه اول ۲۰۲۵ بودند و مجموعاً ۶۲.۸ درصد از توجه سرمایهگذاران را به خود اختصاص دادند و ترند توکنهای Made in USA توجه و علاقه فراوانی را به خود جلب کرد.

از میان ۲۰ روند برتر کریپتو در سهماهه اول ۲۰۲۵، شش مورد مربوط به گروههای میم بودند و پنج مورد با هوش مصنوعی (AI) مرتبط بودند.

مشهورترین روندهای کریپتو در فصل اول 2025 با هوش مصنوعی مرتبط بودند و در مجموع حدود ۳۵.۷ درصد از علاقه جهانی سرمایهگذاران معطوف به آنها بود. این امر باعث شد روند هوش مصنوعی از میمکوینها پیشی بگیرد. میمکوینها با ۲۷.۱ درصد از توجه سرمایهگذاران در جایگاه دوم قرار گرفتند.

یکی دیگر از موضوعات مطرح، موج «ساخت آمریکا» بود که حدود ۹.۵ درصد از توجه را کسب کرد. قابل ذکر است که با امضای فرمان اجرایی دونالد ترامپ برای تشکیل گروهی برای مطالعه ذخیره استراتژیک دیجیتال، توجه به این پروژهها بهطور چشمگیری افزایش یافت.

در بین این روندها، ۴ مورد مربوط به اکوسیستمهای بلاکچین خاص بود. سولانا، بیس، اتریوم و سویی توانستند در بین ۲۰ روند برتر کریپتو در فصل اول قرار گیرند. سولانا و بیس نیز محبوبترین بلاکچین بودند.

رویدادهای قابلتوجه

قیمت و حجم معاملات بیتکوین

پس از آنکه بیتکوین همزمان با آغاز ریاستجمهوری ترامپ به رکورد تاریخی جدیدی دست یافت، در سهماهه نخست سال با افت ۱۱.۸ درصدی مواجه شد؛ این کاهش در شرایطی رخ داد که به دلیل نگرانی و ابهامها درباره سیاستهای تعرفهای آمریکا، فضای کلی بازارها نیز در مسیر نزولی قرار گرفت.

بیتکوین در آغاز سال جهش کرد و در تاریخ ۲۲ ژانویه ۲۰۲۵، تنها دو روز پس از مراسم تحلیف ترامپ، با ثبت رکورد تاریخی جدیدی به قیمت ۱۰۶۱۸۲ دلار رسید. این نقطه، اوج سالانه بیتکوین بود؛ و از آن پس وارد روند نزولی شد و در پایان سهماهه اول با ۱۱.۸ درصد افت، در قیمت ۸۲۵۱۴ دلار بسته شد.

میانگین حجم معاملات روزانه به ۴۶.۲ میلیارد دلار رسید که نسبت به فصل گذشته ۲۶.۲ درصد کاهش داشت. اوجگیری حجم معاملات در تاریخ ۲۸ فوریه همزمان با فروش گسترده در بازارهای مالی رخ داد؛ علت اصلی این موج فروش، افزایش نگرانیها درباره اجرای سیاستهای جدید تعرفهای ایالاتمتحده عنوان شده است.

اگرچه قیمت بیتکوین اندکی پس از انتشار پست ترامپ درباره «ذخیره استراتژیک رمزارز» در تاریخ ۳ مارس با رشد مواجه شد، اما این افزایش دوام نیاورد و بیتکوین با پس گرفتن تمامی سودهای خود، به کف قیمتی جدیدی در سهماهه نخست رسید.

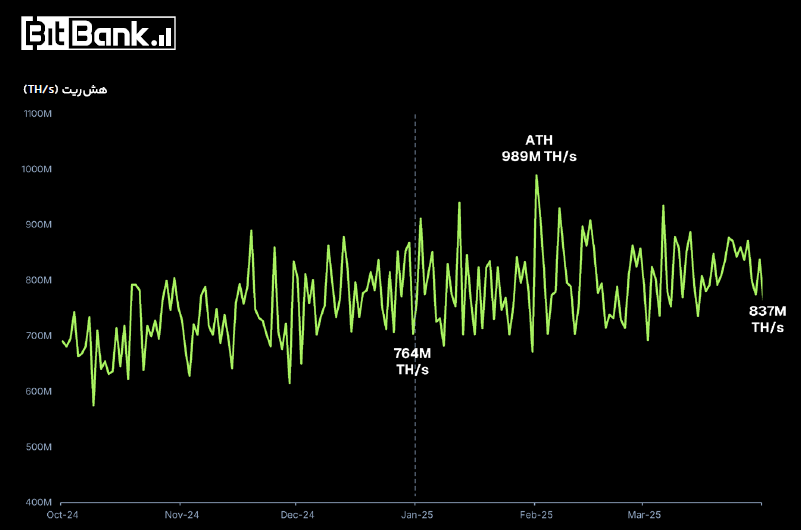

نرخ هش ماینینگ بیتکوین

یک فصل تازه و رکورد تاریخی دیگری برای نرخ هش ماینینگ بیتکوین؛ که باوجود کاهش قیمت بیتکوین همچنان به روند صعودی خود ادامه داد.

باوجود افت قیمت بیتکوین، نرخ هش شبکه در سهماهه اول ۲۰۲۵ همچنان افزایش یافت و با رشد فصلی ۹.۵ درصدی روبهرو شد. در تاریخ ۱ فوریه، نرخ هش به رکورد تاریخی جدیدی برابر با ۹۸۹ میلیون تراهش بر ثانیه رسید و پس از آن، سختی شبکه نیز در ۱۰ فوریه به بالاترین حد خود یعنی ۱۱۴.۲ تریلیون رسید.

چند تحول قابلتوجه در صنعت ماینینگ:

Hut 8 و اریک ترامپ شرکت American Bitcoin را راهاندازی کردند؛ شرکتی که بهطور خاص بر استخراج در مقیاس صنعتی و ایجاد ذخیره استراتژیک بیتکوین تمرکز دارد.

شرکت Canaan دستگاههای جدیدی به نام Avalon Mini 3 و Nano 3S عرضه کرد؛ ASICهایی که همزمان بهعنوان وسایل گرمایشی خانگی نیز قابلاستفادهاند.

ماینرها بهطور روزافزون در حال تنوعبخشی به فعالیتهای خود به سمت هوش مصنوعی (AI) و پردازشهای محاسباتی سطح بالا (HPC) هستند: شرکت Riot حدود ۶۰۰ مگاوات از ظرفیت استخراج بیتکوین خود را به کاربردهای AI و HPC اختصاص داده - IREN گسترش استخراج بیتکوین را متوقف کرده تا روی کسبوکار رایانش ابری مبتنی بر هوش مصنوعی تمرکز کند - شرکت Crusoe Energy کسبوکار استخراج بیتکوین خود را به NYDIG فروخته تا تمرکز خود را بر زیرساختهای هوش مصنوعی بگذارد.

سرمایهگذاری در ماینینگ همچنان ادامه دارد؛ Bitdeer یک پروژه برق گازی در آلبرتا را برای توسعه مزرعهای با ظرفیت ۹۹ مگاوات خریداری کرد؛ کامپس ماینینگ تأسیسات جدیدی با ظرفیت ۲۰ مگاوات در داکوتای شمالی راهاندازی کرد و جنسیس دیجیتال نیز ۵۰ مگاوات ظرفیت جدید به دو سایت در غرب تگزاس افزود.

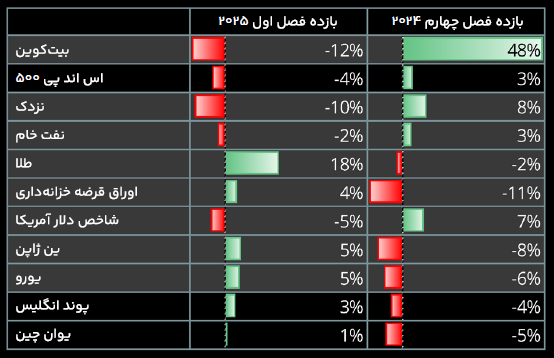

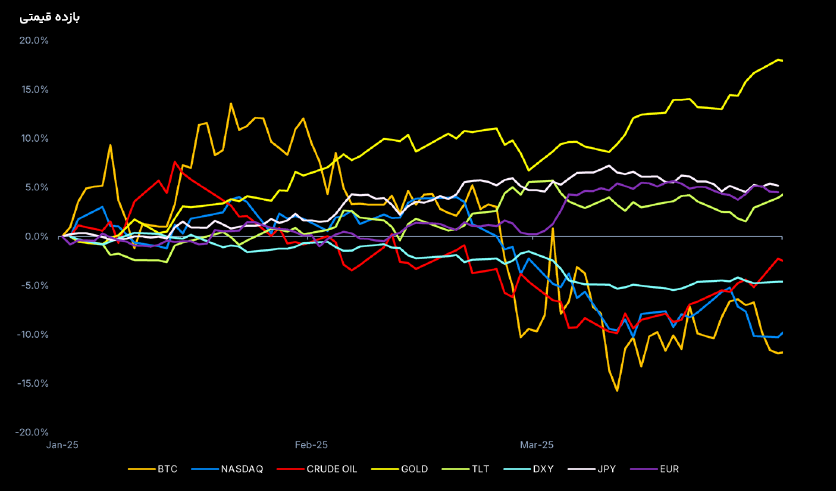

مقایسه بازده قیمتی بیتکوین با داراییهای اصلی

طلا با ثبت بازدهی ۱۸.۰ درصد در سهماهه اول ۲۰۲۵، در میان فضای پرابهام بازار، بهعنوان قویترین کلاس دارایی ظاهر شد؛ در حالی که داراییهای پرریسک مانند بیتکوین (با کاهش ۱۱.۸ درصد) و شاخص نزدک (با افت ۱۰.۳ درصد) دچار زیان شدند.

همزمان با طلا، بازدهی اوراق خزانهداری آمریکا نیز به ۴.۰ درصد افزایش یافت که نشاندهندهی مهاجرت سرمایهگذاران به داراییهای امن در بحبوحهی بیثباتی بازار است.

مطابق انتظار، داراییهای پرریسک مانند بیتکوین بیشترین کاهش را تجربه کردند و با افت ۱۱.۸ درصدی در صدر زیاندهها قرار گرفتند؛ پس از آن، شاخص نزدک با کاهش ۱۰.۳ درصد قرار داشت. شاخص S&P 500 عملکرد نسبتاً بهتری داشت و تنها ۴.۴ درصد افت کرد.

شاخص دلار آمریکا (DXY) که معمولاً رابطه معکوسی با داراییهای پرریسک دارد، در این فصل ۴.۶ درصد کاهش یافت؛ امری که احتمالاً ناشی از ابهام در مورد تعرفههای تجاری ایالاتمتحده بوده است. در این میان ین ژاپن با رشد ۵.۲ درصدی و یورو با رشد ۴.۵ درصدی در برابر دلار آمریکا تقویت شدند؛ که در مورد ین، این رشد تا حدی ناشی از خروج از معاملات موسوم به «کری ترید»، پس از افزایش نرخ بهره توسط بانک مرکزی ژاپن در ژانویه بود.

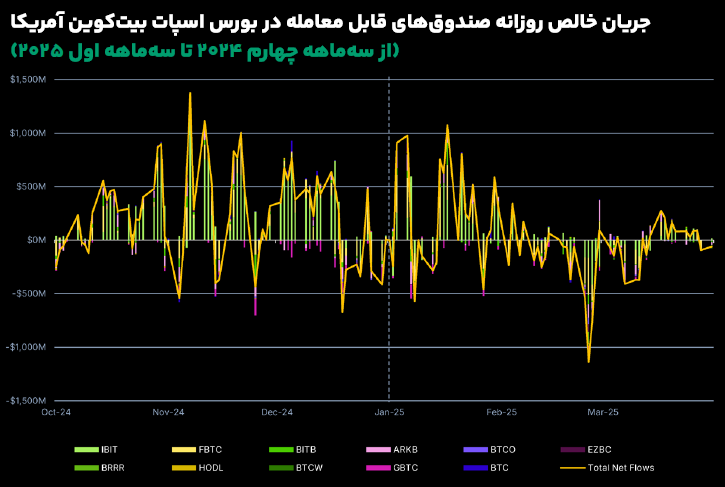

جریان خالص روزانه ETFهای اسپات بیتکوین در آمریکا

از آغاز سال جاری، صندوقهای قابل معامله در بورس اسپات بیتکوین در ایالاتمتحده با ورودی خالص سرمایهای معادل ۱.۰ میلیارد دلار مواجه شدند؛ با این حال، ارزش کل داراییهای تحت مدیریت (AUM) به دلیل کاهش قیمت بیتکوین، روند نزولی داشت و به ۹۸.۷ میلیارد دلار رسید که نشاندهنده افتی معادل ۸.۹ میلیارد دلار است.

در میان تمامی صندوقها، تنها چهار مورد IBIT از شرکت بلکراک با ۲.۷+ میلیارد دلار، BTC از گریاسکیل با ۲۸۲.۶+ میلیون دلار، ARKB از آرکاینوست با ۱۶۰.۴+ میلیون دلار و HODL از شرکت VanEck با ۵۸.۹+ میلیون دلار در سهماهه اول ۲۰۲۵ شاهد ورودی خالص سرمایه بودند. در مقابل، صندوق GBTC از Grayscale با خروج خالص ۱.۰ میلیارد دلاری، بیشترین خروج سرمایه را در این فصل تجربه کرد.

IBIT جایگاه خود را بهعنوان پیشتاز بازار از نظر حجم معاملات حفظ کرده و در سهماهه اول ۲۰۲۵ سهمی ۴۷.۱ درصدی از کل حجم معاملات صندوقهای قابل معامله در بورس اسپات بیتکوین را به خود اختصاص داده است؛ سهمی که نسبت به پایان سال ۲۰۲۴ افزایش یافته است.

تاثیر رییسجمهور ترامپ بر بیتکوین

در حالی که ترامپ عامل اصلی رشد شدید قیمت بیتکوین و رسیدن آن به سقف تاریخی جدید در ژانویه ۲۰۲۵ بود، سیاستهای تجاری او نیز بهطور عمده باعث افت شدید بازار پس از آن شدند.

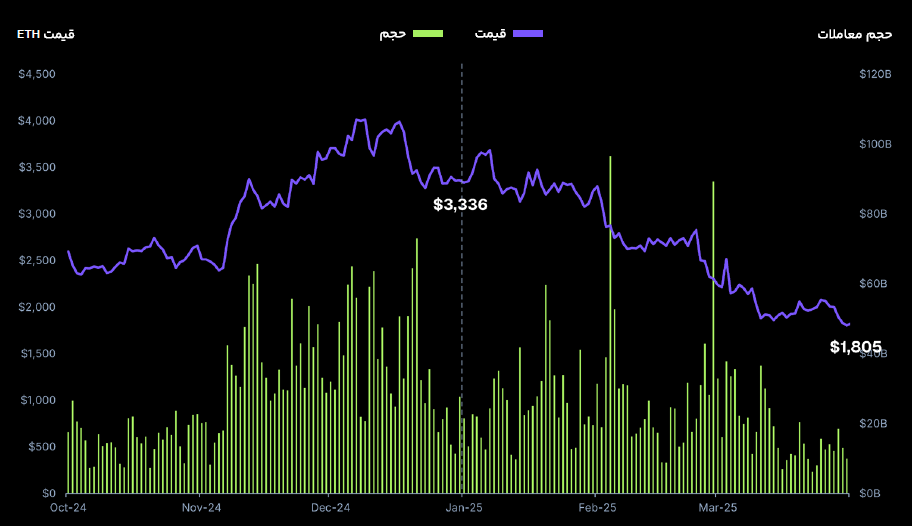

قیمت و حجم معاملات اتریوم

قیمت اتریوم در سهماهه نخست ۲۰۲۵ از ۳۳۳۶ دلار به ۱۸۰۵ دلار سقوط کرد و تمام سودهای بهدستآمده در سال ۲۰۲۴ را پس گرفت.

اتریوم سهماهه اول ۲۰۲۵ را با قیمت ۱۸۰۵ دلار به پایان رساند که نشاندهنده کاهش ۴۵.۳ درصدی در طول فصل است. این افت، دستاوردهای سال ۲۰۲۴ را بهطور کامل حذف کرد و قیمت را به سطحهایی بازگرداند که آخرین بار در سال ۲۰۲۳ دیده شده بود. عملکرد اتریوم بهمراتب ضعیفتر از سایر رمزارزهای بزرگ مانند بیتکوین، سولانا، ریپل و بایننسکوینبود که همگی کاهش بسیار کمتری را تجربه کردند.

حجم معاملات نیز در سهماهه اول ۲۰۲۵ کاهش یافت و از میانگین روزانه ۳۰.۰ میلیارد دلار در سهماهه چهارم ۲۰۲۴ به ۲۴.۴ میلیارد دلار رسید. در روزهایی که حجم معاملات جهش داشت، قیمت اتریوم با افت شدید همراه بود.

میانگین هزینه گس در سهماهه اول ۲۰۲۵ برابر با ۶.۹ گیوی (Gwei) بود، در حالی که این رقم در سهماهه چهارم ۲۰۲۴ معادل ۱۷.۲ گوِی بود. کاهش چشمگیر هزینه گس به افزایش سقف گس در ماه فوریه نسبت داده میشود که منجر به کاهش رقابت برای استفاده از گس شد.

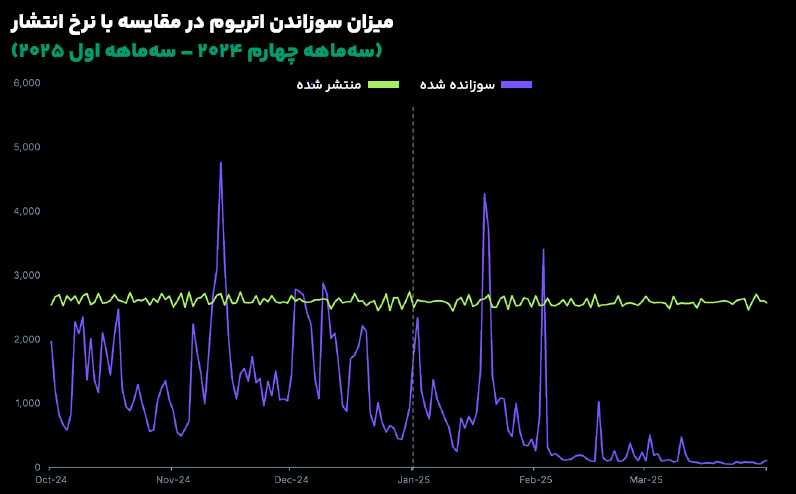

نرخ سوزاندن اتریوم

عرضه اتریوم در سهماهه اول ۲۰۲۵ به میزان ۱۸۵۰۰۰ واحد افزایش یافت؛ در طول این فصل، شبکه تنها در ۳روز وضعیت تورم منفی (Deflationary) داشت.

در سهماهه اول ۲۰۲۵، مقدار ۴۷۲۰۰ واحداتریوم سوزانده شد، در حالی که ۲۳۲۲۰۰ واحد اتریومجدید منتشر شد.

در مجموع، عرضه شبکه اتریوم با افزایشی معادل ۱۸۵۰۰۰ واحدی همراه بود. بهطور میانگین، روزانه ۵۲۴ واحد اتریوم سوزانده شد.

در این فصل، انتقالهای اتریوم با سوزاندن ۳۴۰۰ واحد اتریوم، به بزرگترین منبع سوزاندن تبدیل شد و جای یونیسواپ را گرفت.

به دلیل کاهش فعالیتهای معاملاتی در بازار نزولی، میزان اتریوم سوزاندهشده توسط رباتهای معاملاتی نیز کاهش یافت و پلتفرمهای ماسترو و بنانا گان از فهرست ۶ منبع برتر سوزاندن خارج شدند.

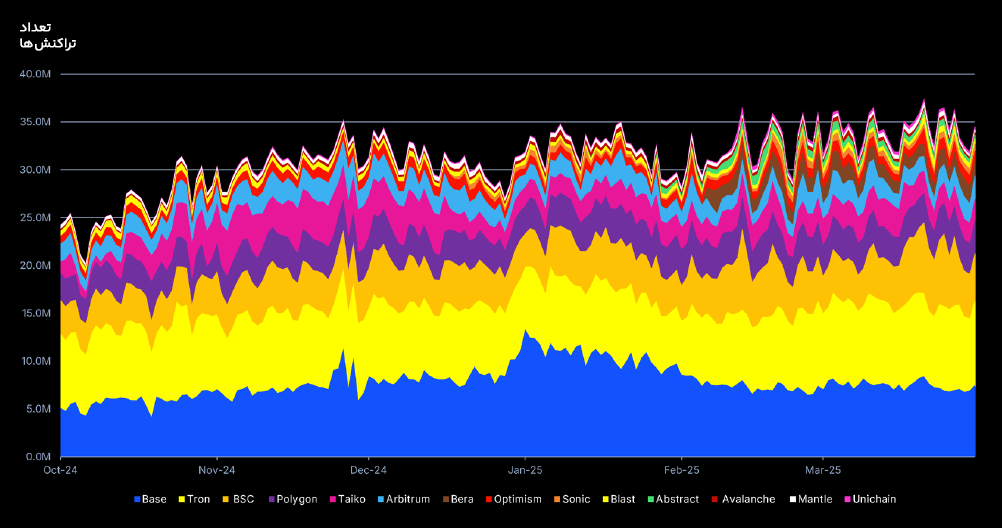

تعداد تراکنشها در شبکه گسترده ماشین مجازی اتریوم (EVM)

پلتفرم بیس همچنان از نظر تعداد تراکنشها پیشتاز است و ۲۶.۰ درصد از کل تراکنشهای اکوسیستم EVM را به خود اختصاص داده است.

مجموع تعداد تراکنشهای روزانه در کل اکوسیستم EVM طی سهماهه اول ۲۰۲۵ روند صعودی داشت. ۱۴ زنجیره برتر سازگار با EVM بهطور متوسط مجموعاً ۳۳ میلیون تراکنش روزانه را پردازش کردند.

شبکه Base همچنان بیشترین تعداد تراکنش را در میان این اکوسیستم به خود اختصاص داد. بیس در این فصل بهطور میانگین روزانه ۸.۶ میلیون تراکنش را پردازش کرد که نسبت به میانگین 7.2 میلیون تراکنشی فصل قبل، ۱۸.۶ درصد افزایش داشته است.

بهعنوان مقایسه، شبکه اصلی اتریوم بهطور متوسط حدود ۱.۲ میلیون تراکنش در روز را در فصل اول پردازش کرد.

شبکه ترون با میانگین ۷.۷ میلیون تراکنش روزانه در رتبه دوم ایستاد. قابلتوجه اینکه حدود ۲۶.۴ درصد از کل تراکنشهای ترون مربوط به انتقال تتر بوده است.

در این میان، زنجیرههای نوظهوری مانند برا، آبسترکت و سونیک نیز موفق شدند سهم قابلتوجهی از تراکنشها را به خود اختصاص دهند و به ترتیب در رتبههای ۷، ۹ و ۱۱ قرار گرفتند.

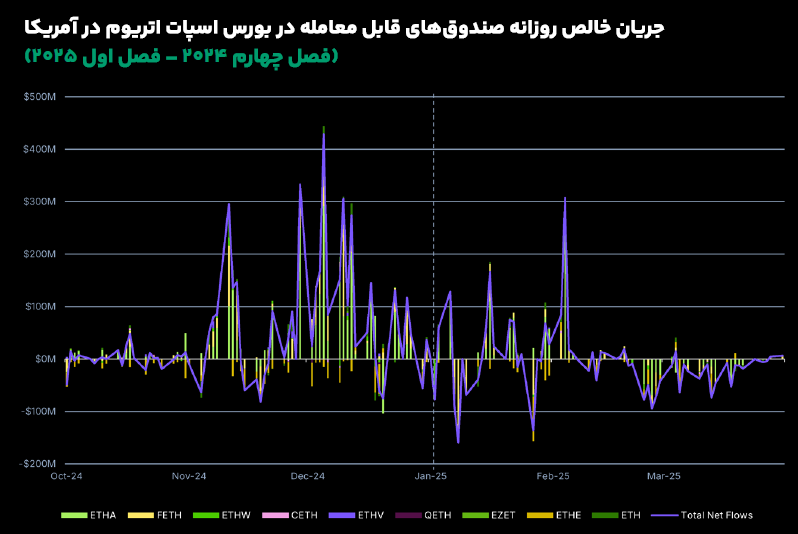

جریان خالص روزانه صندوقهای قابل معامله در بورس اسپات اتریوم در آمریکا

پس از ورود خالص ۳.۲ میلیارد دلاری در سهماهه چهارم ۲۰۲۴، صندوقهای قابل معامله در بورس (ETF) اسپات اتریوم در ایالاتمتحده در سهماهه اول ۲۰۲۵ با خروج خالص ۲۲۷.۶ میلیون دلاری مواجه شدند؛ ارزش کل داراییهای تحت مدیریت (AUM) تقریباً ۵۰ درصد کاهش یافت و به ۵.۴ میلیارد دلار رسید.

تنها صندوقهای ETHA از بلکراک (با ۵۴۸.۴ میلیون دلار ورود خالص)، ETHV از VanEck (۷.۷ میلیون دلار)، QETH از Invesco (۱.۶ میلیون دلار) و CETH از 21Shares (۱.۴ میلیون دلار) در سهماهه اول ۲۰۲۵ ورود سرمایه را تجربه کردند. در مقابل، صندوقهای ETHE از Grayscale (با ۵۲۶.۵ میلیون دلار خروج)، FETH از Fidelity (۱۴۶.۸ میلیون دلار خروج) و ETHW از WisdomTree (۸۰.۷ میلیون دلار خروج) بیشترین خروج سرمایه را داشتند.

تمامی صندوقهای قابل معامله در بورس در این فصل با کاهش ۴۰ تا ۵۰ درصدی در ارزش داراییهای تحت مدیریت مواجه شدند. در پایان سهماهه اول، دو صندوق ETHE و ETHA با سهمی حدود ۴۰ درصدی از ارزش کل داراییهای تحت مدیریت، در جایگاه برتر قرار داشتند.

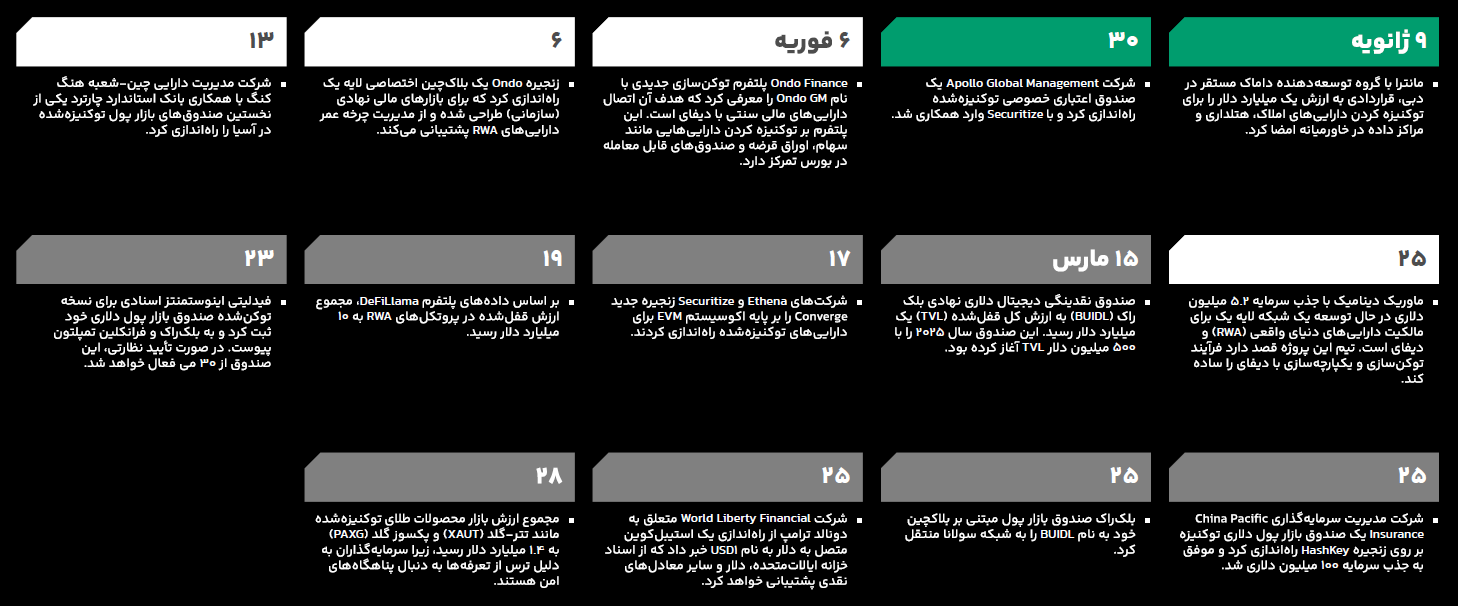

دستاوردهای مهم «داراییهای دنیای واقعی» (RWA)

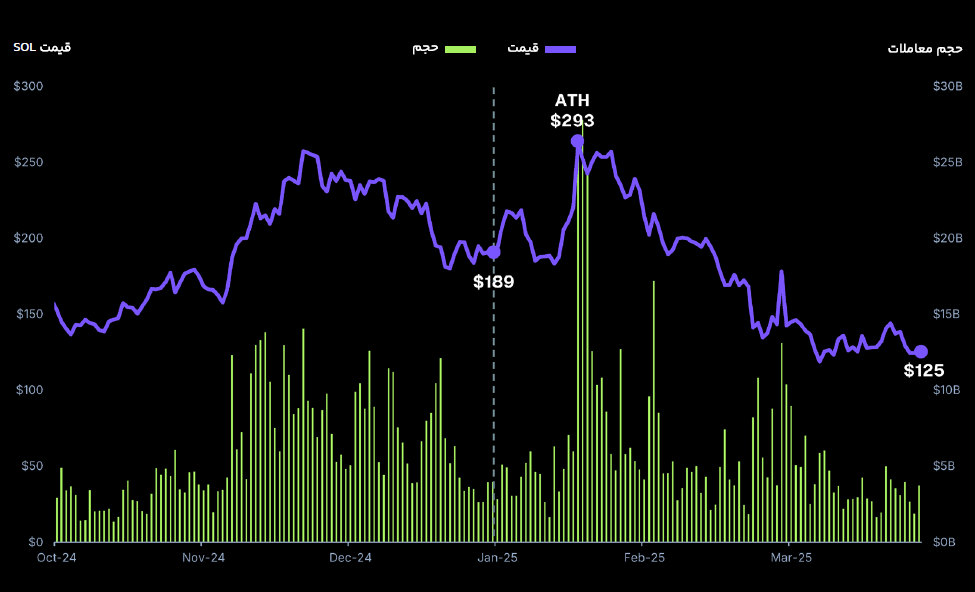

قیمت و حجم معاملات سولانا

عرضهی توکن TRUMP$ باعث شد قیمت سولانا به اوج تاریخی جدیدی برابر با ۲۹۳ دلار برسد، اما از آن زمان تاکنون ارزش آن بیش از ۵۷.۳ درصد کاهش یافته است.

در حالی که سولانا سال ۲۰۲۵ را با شروعی کند آغاز کرده بود، عرضه ناگهانی و غیرمنتظره میمکوین رسمی ترامپ موجی از ورود سرمایه به این شبکه را ایجاد کرد که منجر به افزایش تقاضا برای توکن سولانا شد.

در روزهای پس از عرضهی میمکوین TRUMP، قیمت سولانا با رشدی ۳۸.۹ درصدی از ۲۱۱ دلار به اوج تاریخی جدید ۲۹۳ دلار رسید، در حالی که حجم معاملات آن نیز با جهشی ۲۹۲ درصدی به سقف ۲۸ میلیارد دلار رسید.

با این حال، پس از عرضه توکن MELANIA و مراسم تحلیف ترامپ محبوبیت شبکه بهسرعت کاهش یافت، به طوری که قیمت سولانا نهتنها تمام رشد قبلی خود را پس داد، بلکه در اوایل ماه مارس به کف سالانه ۱۱۵ دلار رسید؛ هرچند تا پایان مارس ۲۰۲۵ توانست به محدوده ۱۲۵ دلار بازگردد.

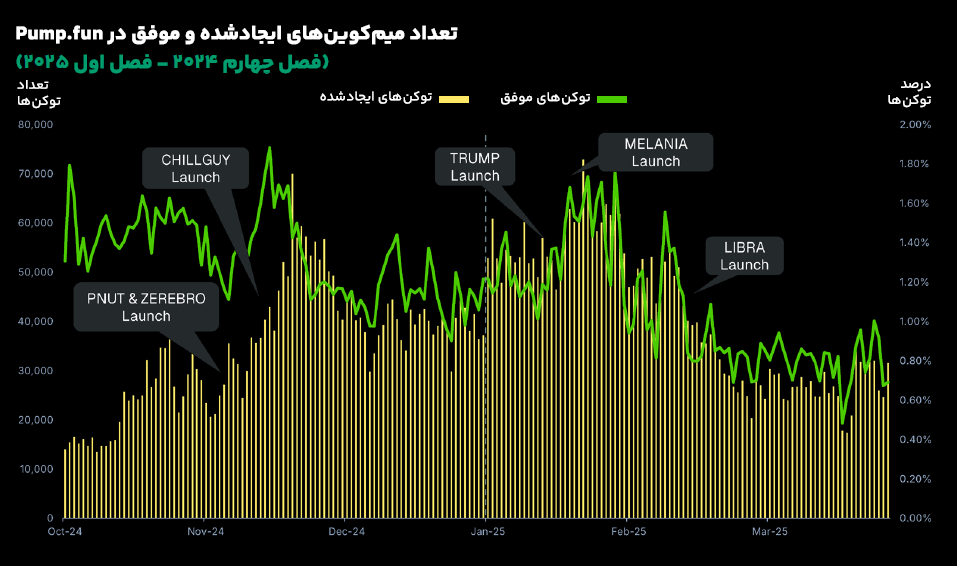

سقوط میمکوینها و پلتفرم Pump.fun

پس از ماجرای جنجالی توکن LIBRA$، بازار میمکوینها بهشدت سقوط کرد و همزمان، تعداد توکنهای جدید و همچنین توکنهای موفق در پلتفرم Pump.fun نیز کاهش قابلتوجهی را تجربه کرد.

پیش از مراسم تحلیف ترامپ، عرضه ناگهانی میمکوین رسمی او و سپس MELANIA$ موجی از هیجان در بازار میمکوینها به راه انداخت و باعث شد تعداد توکنهای ایجادشده در Pump.fun به رکورد بیسابقهی روزانه ۷۲ هزار عدد برسد.

اما با عرضه توکن LIBRA$ و تبلیغ آن توسط رئیسجمهور آرژانتین، خاویر میلی، این روند بهطور کامل متوقف شد. بهمحض انتشار توییت او، قیمت این توکن سقوط کرد، چرا که توسعهدهندگان آن اقدام به راگپول (کلاهبرداری فرار سرمایه) کردند. این اتفاق باعث شد ارزش بازار توکن در عرض چند ساعت از سقف ۴.۶ میلیارد دلار به ۲۲۱ میلیون دلار سقوط کند.

از آن زمان، فعالیت در Pump.fun بهشدت کاهش یافته است؛ بهطوریکه تعداد توکنهای ایجادشده بهصورت روزانه از اوج خود در ژانویه بیش از ۵۶.۳ درصد کاهش یافته و در پایان سهماهه اول ۲۰۲۵ به ۳۱ هزار عدد در روز رسیده است. همچنین نسبت توکنهای موفق نیز افت چشمگیری داشته و از ۱.۴ درصد در ژانویه ۲۰۲۵ به تنها ۰.۷ درصد کاهش یافته است.

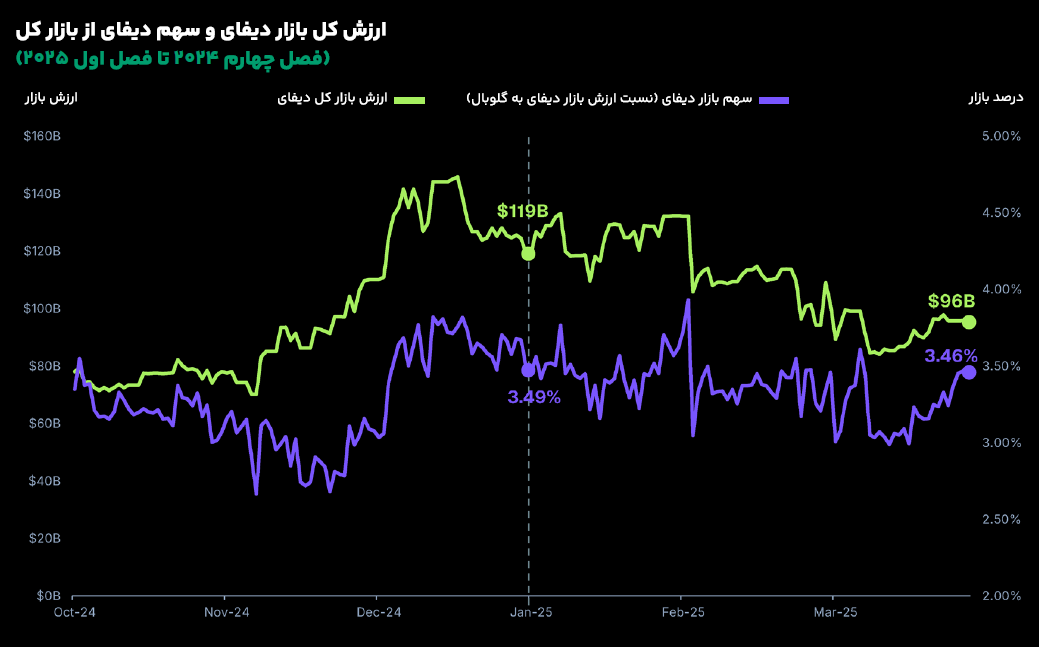

دورنمای دیفای

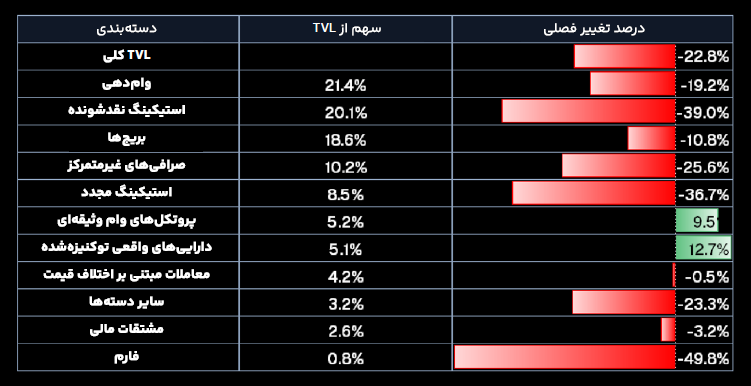

سقوط ۱۹.۳ درصدی ارزش بازار دیفای؛ حفظ سهم از بازار کل به لطف توجه بیشتر نهادهای مالی.

ارزش کل بازار دیفای از ۱۱۹ میلیارد دلار در ابتدای سال به ۹۶ میلیارد دلار تا پایان ماه مارس کاهش یافت، چرا که هیجان اولیه پیرامون دولت «حامی کریپتو» ترامپ به نگرانیها درباره وقوع یک جنگ تجاری تمامعیار تبدیل شد.

در حالی که قیمت بیتکوین پس از رسیدن به اوج تاریخی جدید ۱۰۸ هزار دلار در ماه ژانویه، بهتدریج به زیر ۱۰۰ هزار دلار سقوط کرد، عملکرد ضعیف اتریوم نسبت به سایر رمزارزهای بزرگ موجب افت حدود ۲۰ میلیارد دلاری در ارزش بازار دیفای شد؛ مسئلهای که بر عملکرد قیمتی زیربخشهایی مانند استیکینگ نقدشونده (liquid staking) و استکینگ مجدد نیز تأثیر گذاشت.

با این حال، دیفای توانست تا پایان سهماهه نخست ۲۰۲۵ سهم خود از بازار کل را در سطح ۳.۵ درصد حفظ کند؛ موضوعی که ناشی از تمرکز مجدد بر استیبلکوینها و داراییهای دنیای واقعی (RWA) توکنیزه بود.

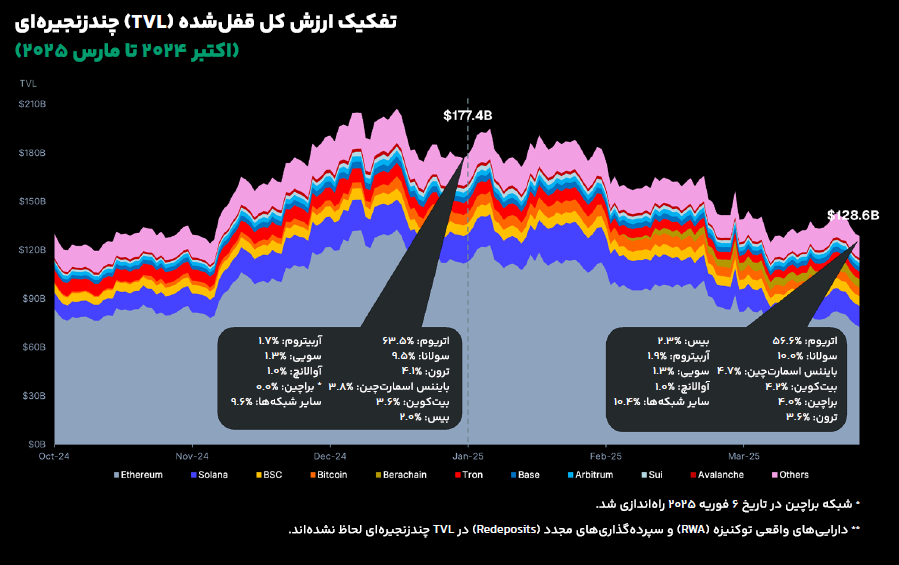

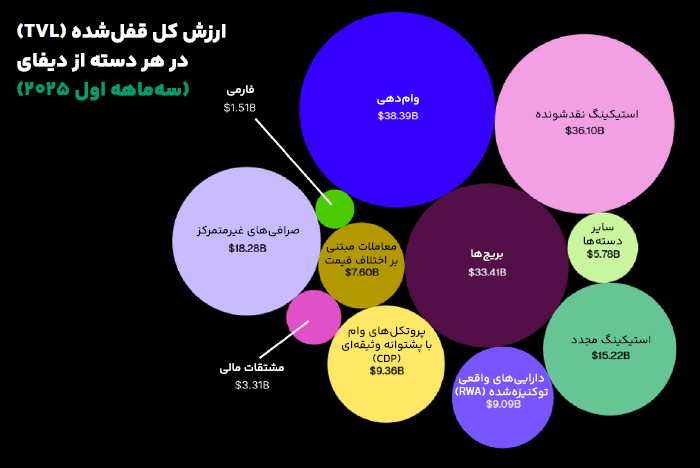

سهم بازار TVL دیفای چندزنجیرهای

۴۸.۹ میلیارد دلار از ارزش کل قفلشده (TVL) دیفای چندزنجیرهای در سهماهه اول ۲۰۲۵ حذف شد؛ این کاهش ۲۷.۵ درصدی در پی عقبنشینی TVL در همه شبکههای اصلی رخ داد.

ارزش کل قفلشده دیفای چندزنجیرهای در سهماهه اول ۲۰۲۵ روندی نزولی داشت و از ۱۷۷.۴ میلیارد دلار در پایان ۲۰۲۴ به 128.6 میلیارد دلار در پایان مارس ۲۰۲۵ کاهش یافت؛ که عمدتاً به دلیل افت شدید قیمت آلتکوینها بود.

سهم TVL اتریوم بهطور چشمگیری کاهش یافت، زیرا اقبال بازار به اتریوم کاهش یافت. این سهم از ۶۳.۵ درصد در ابتدای سال ۲۰۲۵ به ۵۶.۶ درصد در پایان سهماهه اول رسید. ارزش کل قفلشده شبکه اصلی اتریوم نیز در همین بازه ۳۵.۴ درصد کاهش یافت و از ۱۱۲.۶ میلیارد دلار به ۷۲.۷ میلیارد دلار سقوط کرد.

سولانا و بیس نیز کاهش TVL قابلتوجهی را تجربه کردند و به ترتیب ۲۳.۵ و ۱۵.۳ درصد افت داشتند؛ اما این کاهشها بیشتر ناشی از افت شدید قیمت سولانا و اتریوم بود. با این وجود، هر دو شبکه سهم خود از دامیننس TVL را اندکی افزایش دادند.

براچین که در تاریخ ۶ فوریه راهاندازی شد، بهسرعت رشد کرد و تا پایان سهماهه اول ۲۰۲۵ به ۵.۲ میلیارد دلار TVL در حوزه دیفای رسید و اکنون ششمین سهم بزرگ ارزش کل قفلشده را در اختیار دارد. تنها خزانههای پیشسپرده Boyco در این شبکه حدود ۲.۳ میلیارد دلار جذب سرمایه داشتند و نقدینگی روز اول آن را بهطور قابلتوجهی افزایش دادند.

دورنمای اکوسیستم دیفای

اکثر دستههای دیفای در این فصل با خروج نقدینگی یا کاهش ارزش سپردههای پروتکلها مواجه شدند؛ استیکینگ نقدشونده و استیکینگ مجدد بیشترین ضربه را متحمل شدند.

بخشهای استیکینگ نقدشونده و استیکینگ مجدد از جمله بزرگترین بازندگان سهماهه اول ۲۰۲۵ بودند، چرا که با ازسرگیری روند نزولی اتریوم در این دوره، حدود ۳۲ میلیارد دلار از مجموع TVL این دو بخش از دست رفت.

عرضه استیبلکوینها و محصولات توکنیزه جدید از سوی نهادهای مالی، به بخش داراییهای واقعی توکنیزهشده (RWA) جان تازهای بخشید؛ بهطوریکه این بخش با افزایش TVL یک میلیارد دلاری (معادل ۱۲.۷ درصد)، عملکردی بهتر از سایر دستهها به ثبت رساند. همچنین پروتکلهای CDP مانند Sky و Avalon از این روند بهرهمند شدند و رشد ۹.۵ درصدی را تجربه کردند.

پروتکلهای ییلد فارمینگ همچنان در حال کاهش محبوبیت هستند و نیمی از TVL خود را از دست دادهاند، زیرا کاربران کریپتو بیشازپیش به سمت رویکردی محافظهکارانهتر حرکت میکنند.

نقدینگی بریجهای میانزنجیرهای

ارزش داراییها در بریجهای برتر میانزنجیرهای تنها با کاهش نسبتاً جزئی ۶.۶ درصدی مواجه شد که در مقایسه با افت کلی بازار، محدود محسوب میشود. این پایداری عمدتاً به دلیل ورود نقدینگی جدید از طریق یکپارچهسازی زنجیرههای تازه حاصل شد.

با وجود کاهش ۶.۶ درصدی TVL بریجهای برتر از ۳۵.۳ میلیارد دلار در ابتدای ژانویه ۲۰۲۵ به ۳۳.۰ میلیارد دلار در پایان مارس، بیشتر بریجهای بیتکوینی فعال در حوزه استیکینگ مجدد، همچنان جایگاه خود را در میان ۱۲ پروتکل برتر میانزنجیرهای در سهماهه اول حفظ کردند.

در پی افت ۱۱.۸ درصدی قیمت بیتکوین طی فصل گذشته، ارزش کل قفلشده مربوط به WBTC و JustCryptos (که عمدتاً دارایی آن بیتکوین است) به ترتیب بیش از ۱.۶ میلیارد دلار و ۱.۰ میلیارد دلار کاهش یافت. با این حال، همه بریجهای بیتکوینی دچار چنین افتی نشدند؛ بریج Lombard با جذب ۱۶۴ میلیون دلار سرمایه جدید (معادل ۱۱.۰ درصد افزایش) رشد کرد و TVL بریج کوینبیس با توکن cbBTC نیز با رشدی قابلتوجه، ۶۳.۵ درصد افزایش یافت و از ۱.۷ میلیارد دلار به ۲.۷ میلیارد دلار رسید.

بریج Portal بزرگترین بازنده این فصل بود؛ بهطوریکه TVL آن با افت ۴۰.۳ درصدی از ۴.۲ میلیارد دلار در ابتدای سال به ۲.۵ میلیارد دلار در پایان سهماهه اول کاهش یافت. همزمان با عقبنشینی گسترده توکنهای هوش مصنوعی در این فصل، بخش بزرگی از این افت ناشی از سقوط ۴۹.۸ درصدی قیمت توکن $RENDER بود که بیش از ۴۰ درصد نقدینگی Portal را تشکیل میداد.

در مقابل، بریج Stargate رشدی بیش از دو را برابر تجربه کرد و TVL آن از ۴۲۵ میلیون دلار به ۱.۳ میلیارد دلار رسید. این جهش ناشی از ادغام با شبکههای جدیدی همچون Abstract ،Berachain ،Story Protocol و Sonic بود.

همچنین استاندارد جدید استیبلکوین میانزنجیرهای تتر با نام USDTO از زمان عرضه اولیه روی لایه دوم Ink در صرافی Kraken در ژانویه، رشدی ۱۴.۹ برابری در نقدینگی را ثبت کرد و اکنون به شبکههایی نظیر آربیتروم، Plasma و Optimism Superchain نیز گسترش یافته است.

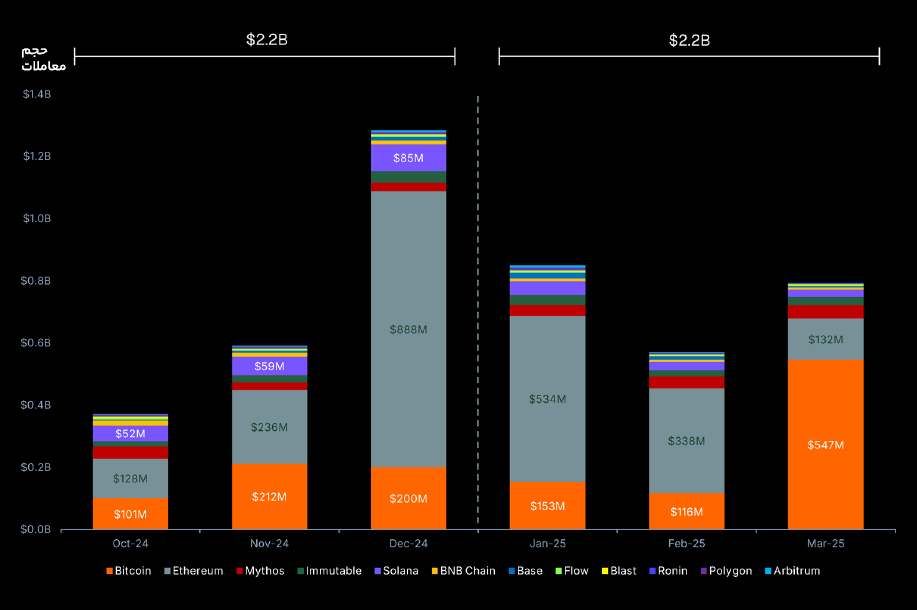

حجم معاملات NFT در میان ۱۲ زنجیره برتر

فعالیت معاملاتی NFT در سال ۲۰۲۵ روند نزولی خود را آغاز نمود. در حالی که حجم معاملات در شبکه اتریوم سقوط میکرد، اوردینالها (NFTهای بومی بیتکوین) در ماه مارس توجه بازار را به خود جلب کردند.

حجم معاملات NFT از ۱.۳ میلیارد دلار در دسامبر ۲۰۲۴ با کاهش ۳۸.۲ درصدی به ۸۰۰ میلیون دلار در مارس ۲۰۲۵ رسید. با وجود این افت، حجم معاملات فصلی همچنان در سطح نسبتاً ثابت ۲.۲ میلیارد دلار باقی مانده است.

NFTهای مبتنی بر اتریوم بیشترین آسیب را متحمل شدند، بهطوریکه حجم معاملات در شبکه اتریوم با سقوطی ۸۵.۲ درصدی، از ۸۸۸ میلیون دلار در پایان ۲۰۲۴ به ۱۳۲ میلیون دلار در پایان سهماهه اول ۲۰۲۵ رسید.

اگرچه مجموعه CryptoPunks در این فصل با افزایش فعالیت معاملاتی مواجه شد، اما حجم معاملات Pudgy Penguins که در دسامبر و پس از اعلام عرضه توکن PENGU جهش یافته بود، پس از راهاندازی لایه دوم Abstract بهشدت کاهش یافت.

در مارس، NFTهای بیتکوینی از نظر حجم معاملات از NFTهای اتریومی پیشی گرفتند و با رشدی ۳.۷ برابری، از ۱۱۶ میلیون دلار در فوریه به ۵۴۷ میلیون دلار رسیدند. این جهش عمدتاً ناشی از افزایش تقاضا برای مینت مجموعههای مختلف اوردینالها در پلتفرم Magic Eden؛ از جمله Ordinal Maxi Biz در تاریخ ۲۶ فوریه و Idiots NFTs در ۵ مارس بود.

حجم معاملات بازارهای NFT

با ازسرگیری روند نزولی NFTهای اتریوم، حجم معاملات در OpenSea و Blur بهطور قابلتوجهی کاهش یافت. در مقابل، رونق ناگهان NFTهای بیتکوین در ماه مارس موجب جهش چشمگیر Magic Eden شد.

البته حجم معاملات در بازارهای مبتنی بر اتریوم طبق انتظار کاهش یافت. بهطوری که OpenSea و Blur به ترتیب افت ۷۵.۹ درصد و ۹۱.۷ درصد را تجربه کردند و مجموعاً ۷۳۳ میلیون دلار از حجم معاملات خود را از دست دادند.

در مقابل، Magic Eden جایگاه خود را بهعنوان بازار پیشتاز NFTهای بیتکوین تثبیت کرد و با افزایش ۴۰۴ میلیون دلاری در حجم معاملات (معادل رشد ۵۶۲ درصدی)، از ۷۲ میلیون دلار در دسامبر ۲۰۲۴ به ۴۷۶ میلیون دلار در پایان مارس ۲۰۲۵ رسید. با وجود کاهش NFTهای سولانا؛ این رشد عمدتاً به دلیل رونق موقت در فعالیت NFTهای بیتکوینی در اوایل مارس رقم خورد.

بااینحال، حجم معاملات در سایر بازارهای NFT بیتکوین، بهجز Magic Eden و OKX در سهماهه اول ۲۰۲۵ بهشدت کاهش یافت.

با وجود رکود کلی در بازار NFT، رشدهای مقطعی در پلتفرمهایی مانند Fantasy و SuperRare دیده شد. حجم معاملات در بازار هنری SuperRare طی این دوره با افزایش فروش و مینت عمومی، ۱۳۸ هزار دلار افزایش یافت (از ابتدای سال تا پایان سهماهه اول ۲۰۲۵).

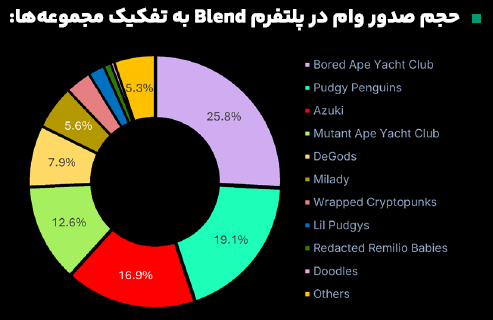

وامدهی مبتنی بر NFT

با وجود صدور ۳۰۷ میلیون دلار وام جدید در ماه ژانویه، حجم وامدهی مبتنی بر NFT در مجموع سهماهه با کاهش ۱۳.۴ درصدی مواجه شد و از ۵۱۵ میلیون دلار در سهماهه چهارم ۲۰۲۴ به ۴۴۶ میلیون دلار در سهماهه اول ۲۰۲۵ رسید.

با وجود صدور ۳۰۷ میلیون دلار وام NFT در ژانویه ۲۰۲۵، حجم ماهانه این وامها از آن زمان کاهش شدیدی داشته و از ۳۳۶ میلیون دلار در دسامبر ۲۰۲۴ با افتی ۸۶.۱ درصدی به ۴۷ میلیون دلار در مارس ۲۰۲۵ رسیده است.

در میان مجموعههای برتر NFT، حجم وامهای مرتبط با Pudgy Penguins و Lil Pudgys به رشد خود ادامه داد و به ترتیب با افزایش ۱۸۳ میلیون دلاری (معادل ۱۴.۱ درصد) و ۲۴ میلیون دلاری (معادل ۱۷.۴ درصد) مواجه شد.

در سهماهه اول سال، وامهای با پشتوانه Doodles نیز رشد قابلتوجهی داشتند و با افزایش ۱۵۰ درصدی، از ۱۳.۹ میلیون دلار در پایان ۲۰۲۴ به ۳۴.۶ میلیون دلار در پایان سهماهه اول رسیدند. این افزایش همزمان با اعلام عرضه آتی میمکوین پروژه با نام DOOD در اوایل فوریه اتفاق افتاد.

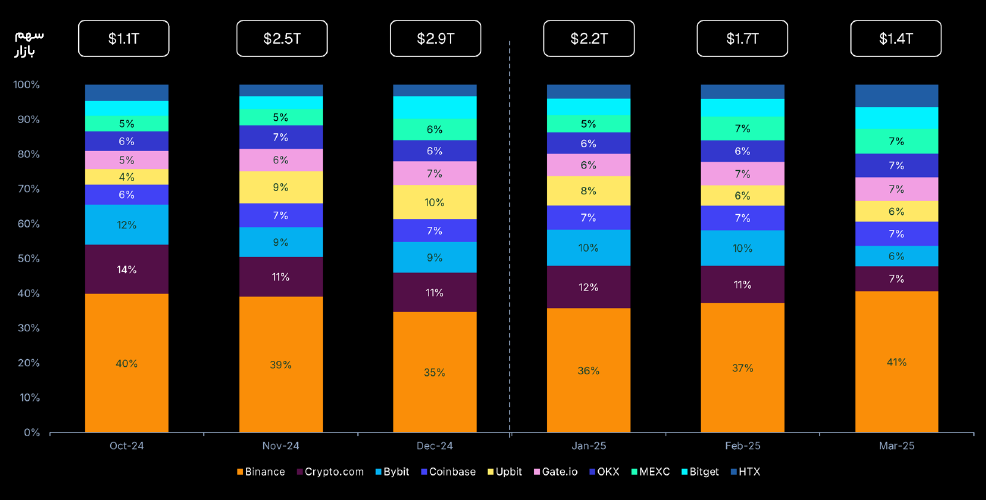

۱۰ صرافی متمرکز برتر از لحاظ حجم معاملات

حجم معاملات در ۱۰ صرافی متمرکز برتر پس از یک فصل قوی در پایان سال گذشته، در سهماهه اول ۲۰۲۵ با افت ۱۶.۳ درصدی مواجه شد؛ بهویژه پس از هک Bybit که منجر به سقوط شدید حجم معاملات این صرافی شد.

حجم معاملات اسپات در میان این ۱۰ صرافی با افت 16.3 درصدی، از ۶.۴ تریلیون دلار در سهماهه چهارم ۲۰۲۴ به ۵.۴ تریلیون دلار در سهماهه اول ۲۰۲۵ کاهش یافت.

سهم بازار بایننس که در طول سال ۲۰۲۴ بهطور پیوسته کاهشی بود، در سهماهه اول ۲۰۲۵ دوباره افزایش یافت و در پایان مارس به ۴۰.۷ درصد رسید. بااینحال، حجم معاملات آن در ماه مارس بهشدت افت کرد و از بیش از یک تریلیون دلار در دسامبر، به ۵۸۸.۷ میلیارد دلار رسید.

HXT تنها صرافی در میان این ۱۰ صرافی بود که در این فصل رشد داشت و حجم معاملات آن با ۱۱.۴ درصد افزایش مواجه شد. سایر صرافیهای بزرگ با افتی بین ۱.۸ تا ۳۴.۰ درصد در حجم معاملات روبهرو شدند. بیشترین افت مربوط به Upbit بود که با کاهش 34.0 درصدی، از ۵۶۱.۹ میلیارد دلار در سهماهه چهارم ۲۰۲۴ به ۳۷۱.۰ میلیارد دلار در سهماهه اول ۲۰۲۵ کاهش یافت.

Bybit بیشترین افت ماهانه را پس از هک ماه فوریه تجربه کرد و حجم معاملات آن از ۱۷۸.۲ میلیارد دلار به ۸۴.۷ میلیارد دلار سقوط کرد؛ که معادل کاهش ۵۲.۴ درصدی است.

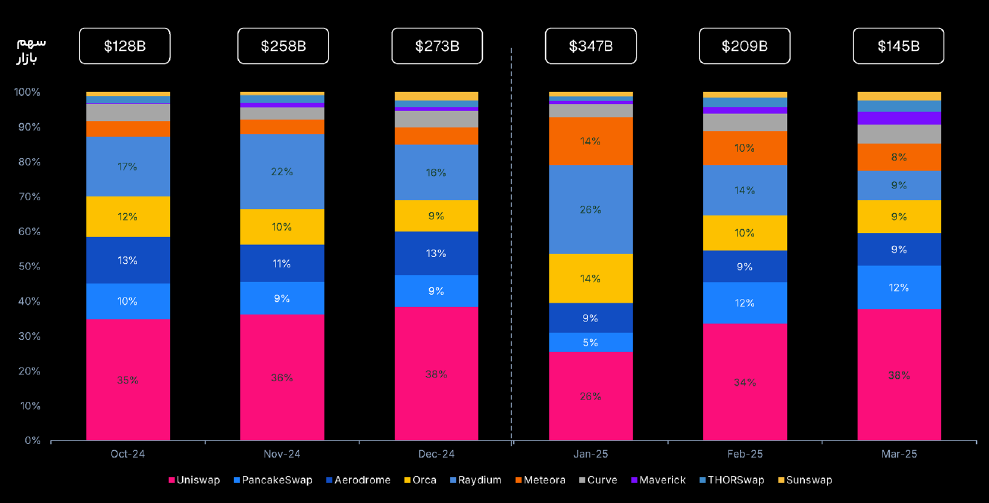

۱۰ صرافی غیرمتمرکز برتر از لحاظ حجم معاملات

برخلاف ۱۰ صرافی متمرکز برتر، حجم معاملات در ۱۰ صرافی غیرمتمرکز برتر (DEX) در سهماهه اول ۲۰۲۵ افزایش یافت و رشد 6.2 درصدی را ثبت نمد؛ که بیشتر به دلیل افزایش فعالیت در DEXهای سولانا طی ماه فوریه بود.

۱۰ صرافی غیرمتمرکز برتر در مجموع حجم معاملات ۷۰۰.۷ میلیارد دلاری در سهماهه اول ۲۰۲۵ را ثبت کردند که نسبت به ۶۶۰.۰ میلیارد دلار در سهماهه چهارم ۲۰۲۴، رشدی ۶.۲ درصدی داشته است.

Meteora بیشترین رشد فصلی را ثبت کرد و با افزایش ۱۶۴.۹ درصدی، حجم معاملات خود را از ۲۹.۸ میلیارد دلار در سهماهه چهارم ۲۰۲۴ به ۷۸.۹ میلیارد دلار در فصل اول ۲۰۲۵ رساند. این صرافی اکنون در جایگاه ششم میان ۱0 صرافی غیرمتمرکز برتر قرار دارد.

در همین بازه زمانی، دیگر صرافیهای غیرمتمرکز سولانا مانند Orca و Raydium نیز به ترتیب رشد ۲۶.۳ درصدی و ۸.۴ درصدی را تجربه کردند.

نکته قابلتوجه اینکه Raydium در ژانویه تا آستانه پیشی گرفتن از Uniswap برای تصاحب جایگاه نخست بازار پیش رفت؛ بهطوریکه حجم معاملات Uniswap برابر با ۸۸.۹ میلیارد دلار و Raydium برابر با ۸۸.۶ میلیارد دلار ثبت شد. این جهش تا حد زیادی ناشی از هیجان ایجادشده پیرامون میمکوین TRUMP$ بود.

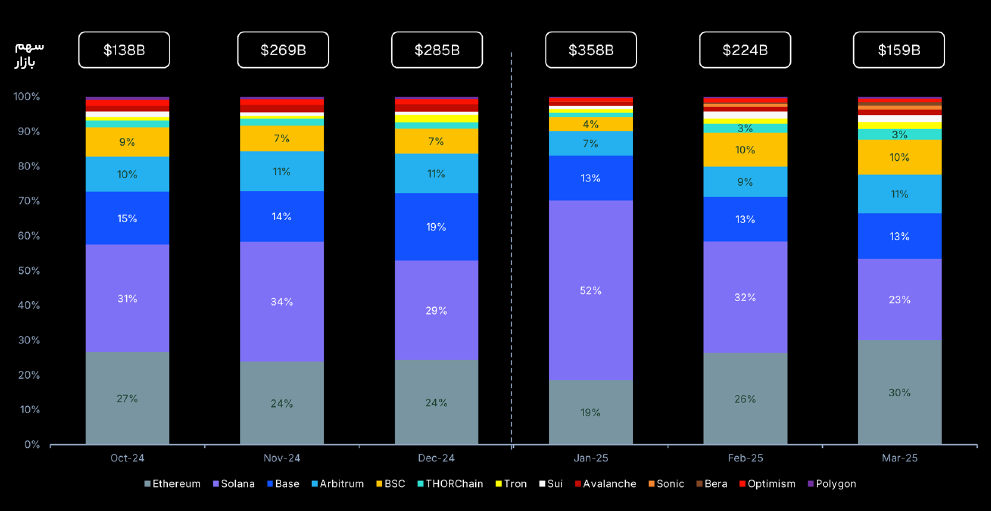

توزیع حجم معاملات صرافیهای غیرمتمرکز به تفکیک زنجیره

در ادامه روند پایانی سال ۲۰۲۴، سولانا همچنان بر معاملات صرافیهای غیرمتمرکز تسلط داشت و در ژانویه ۲۰۲۵ به سلطه ۵۲ درصدی رسید؛ در همین حال، تازهواردهایی مانند سونیک و براچین نیز جایگاه خود را تثبیت کردند.

در سهماهه اول ۲۰۲۵، سولانا زنجیره غالب در سهم معاملات DEXها بود و با رشد ۳۵.۳ درصدی، حجم معاملات آن از ۲۱۷ میلیارد دلار در سهماهه چهارم ۲۰۲۴ به 293.7 میلیارد دلار رسید و سهم بازار آن برای کل فصل به ۳۹.۶ درصد رسید.

در ژانویه، سولانا ۵۲ درصد از کل معاملات زنجیرهای در میان ۱۲ بلاکچین برتر را به خود اختصاص داد و با ثبت بیش از ۱۸۴.۸ میلیارد دلار حجم معاملات، رکورد تاریخی جدیدی را به نام خود کرد. این رشد شدید باعث شد سهم بازار اتریوم برای نخستینبار به زیر ۲۰ درصد سقوط کند.

با این حال، همزمان با فروکش کردن موج میمکوینها، اتریوم در ماه مارس بار دیگر به جایگاه نخست بازگشت و سهم بازار ۳۰ درصدی در برابر ۲۳ درصد سهم سولانا به دست آورد.

زنجیرههای اپتیمیسم و پلیگان در ماه مارس از جمع ۱۰ زنجیره برتر خارج شدند و جای خود را به سونیک و براچین دادند؛ اما در مقیاس سهماهه، اپتیمیسم و پلیگان همچنان از این دو تازهوارد جلوتر بودند.

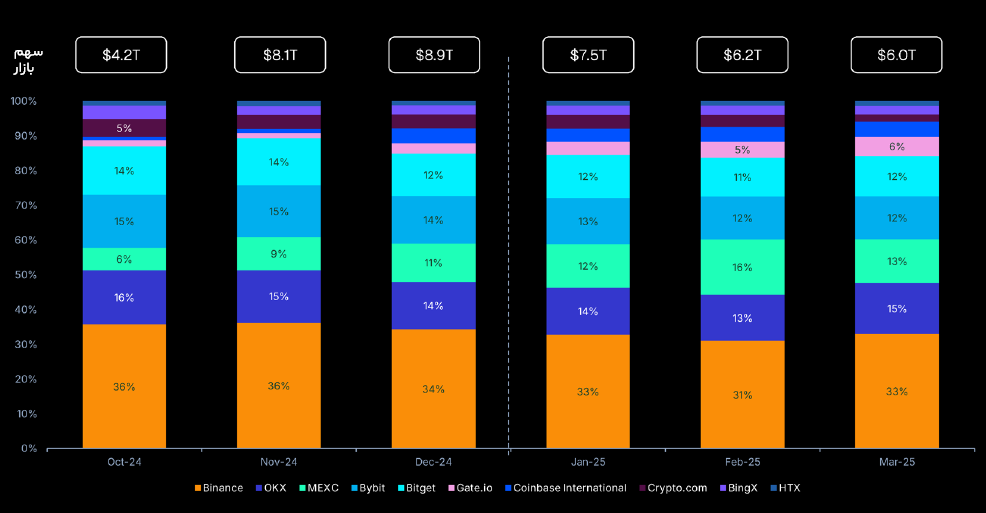

۱۰ صرافی متمرکز برتر معاملات پرپچوال (Perp CEXes) از نظر حجم معاملات

حجم معاملات در ۱۰ صرافی متمرکز برتر در بازار مشتقات دائمی (پرپچوال) پس از یک فصل قوی در پایان سال گذشته، در سهماهه اول ۲۰۲۵ با کاهش جزئی ۷.۱ درصدی مواجه شد؛ بااینحال این سهماهه همچنان قویترین فصل نسبت به فصلهای اول تا سوم ۲۰۲۴ محسوب میشود.

حجم معاملات این صرافیها از ۲۱.۲تریلیون دلار در سهماهه چهارم ۲۰۲۴ به ۱۹.۷تریلیون دلار در سهماهه اول ۲۰۲۵ کاهش یافت.

سهم بازار بایننس همچنان در حال کاهش است و در این فصل به ۳۲.۴ درصد رسید. این ادامه روند نزولیای است که از سهماهه اول ۲۰۲۴ آغاز شد.

در حالی که OKX موقعیت خود را در رتبه دوم تثبیت کرد، Bybit به دلیل آثار ناشی از هک پایان فوریه، یک پله سقوط کرد و به جایگاه چهارم رسید. در مقابل MEXC با ثبت حجم بالای معاملات در ماههای فوریه و مارس، از رتبه پنجم به رتبه سوم صعود کرد.

همچنین Gate.io و Coinbase International با جذب سهم بیشتری از حجم معاملات، به ترتیب به رتبههای ششم و هفتم صعود کردند.

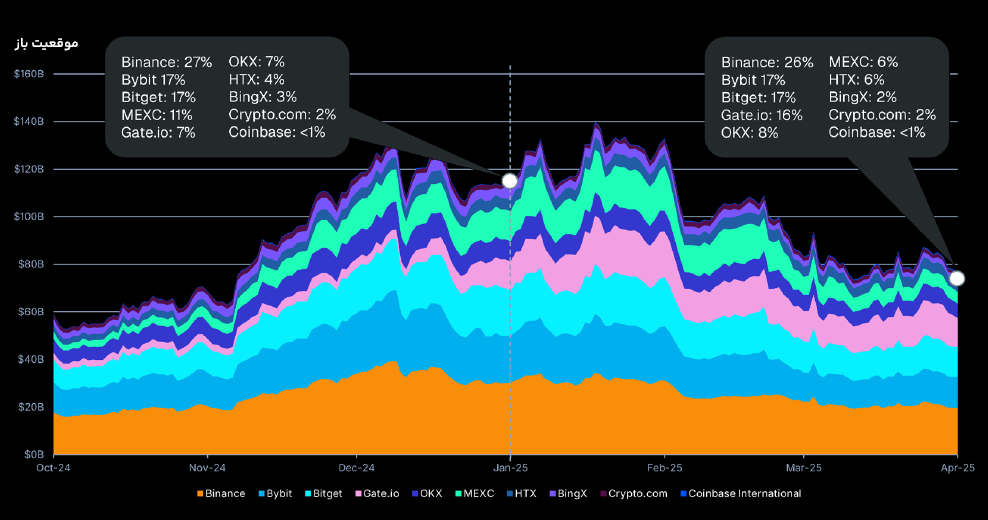

۱۰ صرافی متمرکز برتر پرپچوال از نظر موقعیتهای باز

حجم موقعیت باز (Open Interest یا OI) در میان ۱۰ صرافی پرپچوال برتر بیشترین افت را نسبت به حجم معاملات تجربه کرد و با کاهش ۳۲.۷ درصدی همراه شد؛ بااینحال، در تاریخ ۱۸ ژانویه به رکورد تاریخی جدیدی برابر با ۱۳۹.۸میلیارد دلار دست یافت.

میزان موقعیت باز یا OI این صرافیها از ۱۱۳.۳میلیارد دلار در اول ژانویه ۲۰۲۵ به ۷۶.۳میلیارد دلار در اول آوریل ۲۰۲۵ کاهش یافت که معادل افت ۳۲.۷ درصدی است.

حرکات OI بهطور کلی با روند قیمتی بازار همراستا بود؛ بهگونهای که شور و هیجان ژانویه، همزمان با افت احساسات بازار بهسرعت جای خود را به فضای محافظهکارانه و کاهش ریسک داد.

سهم OI در میان ۱۰ صرافی برتر پرپچوال نسبتاً ثابت باقی ماند و تنها تغییرات قابلتوجه مربوط به Gate.io و MEXC بود.

موقعیتهای باز در Gate.io طی این فصل تقریباً ثابت ماند و اکنون تا حدودی همسطح با Bybit و Bitget قرار گرفته است. از سوی دیگر OI در MEXC با کاهش شدید ۶۱.۹ درصدی در همین بازه زمانی روبهرو شد.

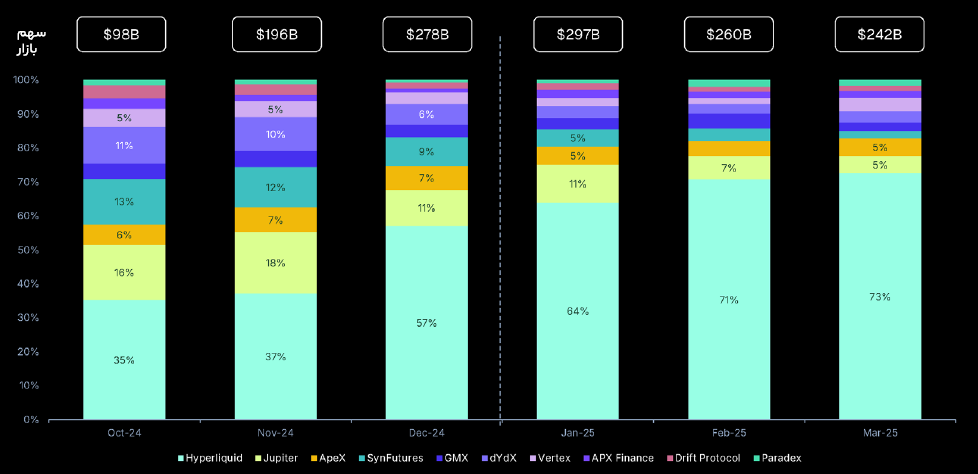

۱۰ صرافی غیرمتمرکز برتر معاملات پرپچوال از نظر حجم معاملات

برخلاف صرافیهای متمرکز پرپچوال، ۱۰ پرپ (Perp) غیرمتمرکز برتر در سهماهه اول ۲۰۲۵ یک فصل رکوردشکن دیگر را ثبت کردند و با مجموع حجم معاملات ۷۹۹.۱ میلیارد دلار، حتی از کل حجم سال ۲۰۲۳ نیز فراتر رفتند.

حجم معاملات در این صرافیها از ۵۷۲.۶ میلیارد دلار در سهماهه چهارم ۲۰۲۴ به ۷۹۹.۲ میلیارد دلار در سهماهه اول ۲۰۲۵ رسید که نشاندهنده رشد فصلی ۳۹.۶درصدی است.

هایپرلیکویید تسلط خود بر سایر صرافیهای غیرمتمرکز پرپچوال را افزایش داد و با ثبت ۵۴۹.۸ میلیارد دلار حجم، به سهم ۶۸.۸ درصدی بازار در این فصل رسید.

هایپرلیکویید اکنون هشتمین صرافی پرپچوال بزرگ در میان تمام صرافیهای متمرکز و غیرمتمرکز به شمار میرود.

فعالیت معاملات پرپچوال در صرافیهای غیرمتمرکز همچنان در حال تنوعبخشی میان زنجیرههای مختلف است. در این فصل، پروژههای جدیدی نیز به جمع ۱۰ صرافی غیرمتمرکز برتر اضافه شدند که شامل SynFutures بر بستر Base و APX Finance بر روی اسمارتچین بایننس و Paradex است که بر روی لایه دوم اختصاصی خود فعالیت دارد.

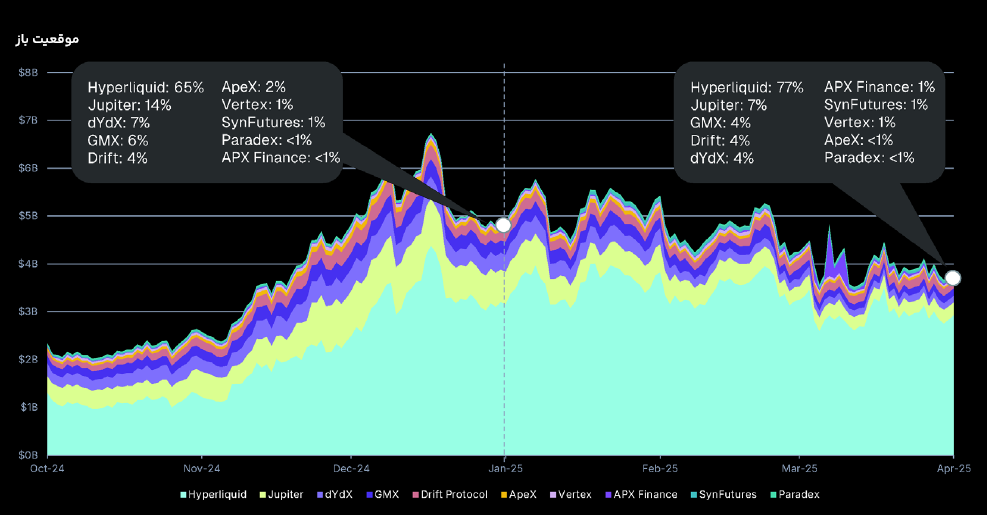

۱۰ صرافی غیرمتمرکز برتر پرپچوال از نظر موقعیتهای باز

علیرغم افزایش حجم معاملات، موقعیت باز در میان ۱۰ صرافی غیرمتمرکز برتر پرپ (Perp) طی سهماهه اول ۲۰۲۵ با کاهش ۲۱.۱ درصدی مواجه شد؛ در حالی که هایپرلیکویید سهم خود را از معاملات باز به ۷۷ درصد گسترش داد.

موقعیتهای باز این صرافیها از ۴.۹ میلیارد دلار در یکم ژانویه ۲۰۲۵ به ۳.۸میلیارد دلار در اول آوریل ۲۰۲۵ کاهش یافت؛ که روند کاهشی معادل ۲۱.۱ درصد را نشان میدهد و با روند مشاهدهشده در صرافیهای متمرکز پرپچوال در همین فصل نیز همراستاست.

ردهبندی صرافیها بر اساس سهم از موقعیتهای باز تفاوت قابلتوجهی با ردهبندی بر اساس حجم معاملات دارد، زیرا برخی صرافیهای غیرمتمرکز عملکردی بهتر از سهم خود از موقعیتهای باز داشتهاند. تنها هایپرلیکویید و ژوپیتر توانستند جایگاههای اول و دوم خود را در هر دو شاخص (حجم معاملات و OI) حفظ کنند.

هایپرلیکویید با تقویت جایگاه خود در صدر، اکنون ۷۶.۵ درصد سهم بازار OI را در اختیار دارد (تا تاریخ ۱ آوریل ۲۰۲۵) که تقریباً با سهم ۷۲.۶ درصدی آن از حجم معاملات در ماه مارس همراستاست.

در میان ۱۰ صرافی غیرمتمرکز برتر پرپ، تنها سه صرافی APX Finance ،SynFutures و Paradex در این فصل با افزایش موقعیتهای باز مواجه شدند.