در ماه آگوست شاهد بازگشت چشمگیر نوسان به بازار کریپتو بودیم؛ به طوری که جریان ورودی سرمایه به اتریوم جهش یافت، سهم بازار بیتکوین کاهش پیدا کرد و توکنهای صرافیهای متمرکز (CEX) مانند OKB و CRO در صدر لیست رشد بازار قرار گرفتند.

سه نکته کلیدی درباره آگوست

بازگشت نوسان به بازار کریپتو: نوسان بیتکوین و اتریوم به اوجهای چندماهه خود رسید و رکود تابستانی بازار را شکست، زیرا معاملات همبستگی بیشتری با بازار سهام پیدا کردند.

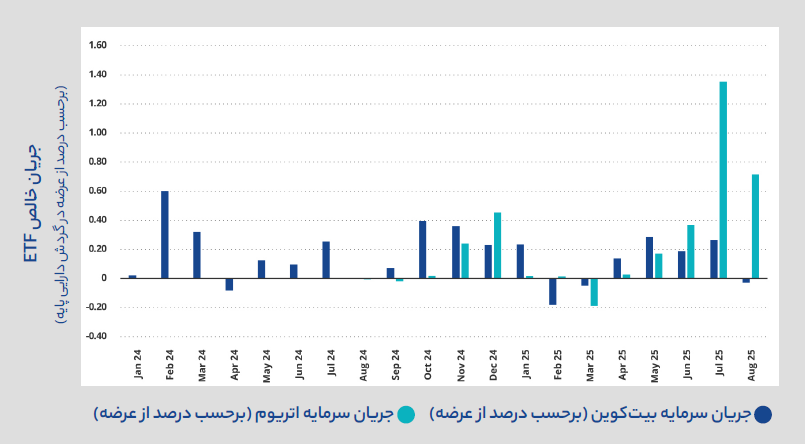

واگرایی جریانها: صندوقهای قابلمعامله در بورس اتریوم (ETPs) جذب سرمایه چهار میلیارد دلاری داشتند، در حالی که بیتکوین شاهد خروج ۶۰۰ میلیون دلاری بود؛ عاملی که سهم بازار بیتکوین را از ۶۵ درصد به ۵۷ درصد کاهش داد.

درخشش توکنهای صرافیهای متمرکز: توکن OKB با رشد ۲۴۸ درصدی و CRO با رشد %۱۱۲ در صدر بازدهیهای آگوست قرار گرفتند؛ رشدی بسیار فراتر از بازدهیهای کم یا منفی سهام صرافیهای متمرکز لیستشده مانند Coinbase و OSL Group.

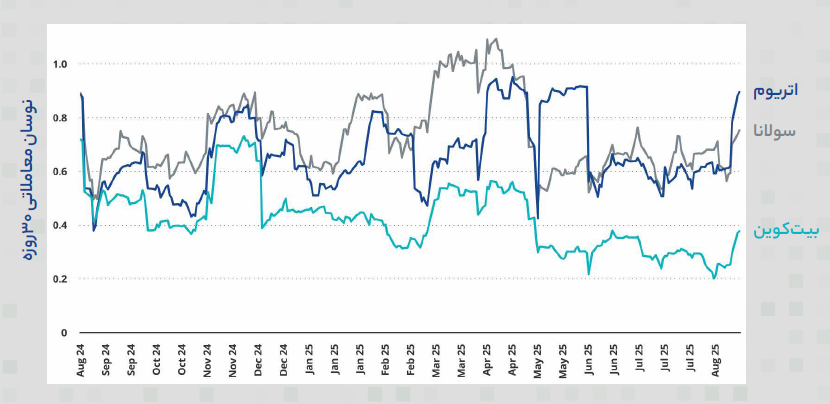

بازار کریپتو در آگوست شاهد نوسانات متوسطی بود، زیرا نوسان ۳۰روزه بیتکوین و اتریوم رکود تابستانی خود را کنار زد و به ترتیب به ۴۰ و ۹۰ درصد رسیدند. نوسان بیتکوین به بالاترین سطح خود از می ۲۰۲۵ تاکنون رسید، در حالی که نوسان اتریوم به سطوحی بالایی رسید که از زمان پیامدهای سقوط ین در سپتامبر ۲۰۲۴ تجربه نشده بود. همچنین بازدهی قیمتها ناهمگون بود، به طوری که ۶۰ درصد از داراییهای تحت رصد در آگوست رشد قیمت را تجربه کردند.

برخی از برندگان مطرح، شامل شاخص رهبران قراردادهای هوشمند مارکتوکتور (MVSCLE) با رشد ۱۳ درصدی، اتریوم با رشد ۱۸ درصدی و سولانا با رشد ۱۵ درصدی بودند. در مقابل، بیتکوین با افت ۷ درصدی، سویی با افت ۱۰ درصدی و تون با افت ۱۰ درصد در روزهای داغ تابستان عقب ماندند. در آگوست، رمزارزها همبستگی نزدیکی با حرکات شاخص اساندپی۵۰۰ داشتند، بهگونهای که ضریب همبستگی بین شاخص رهبران قراردادهای هوشمند مارکتوکتور (MVSCLE) و اساندپی۵۰۰ به ۰.۷۳ رسید (بالاترین سطح از آوریل ۲۰۲۵ تاکنون).

عرضه استیبلکوینها در همه بلاکچینها طی آگوست به ۲۷۶ میلیارد دلار رسید که نشاندهنده رشد ۳۶ درصدی از ابتدای سال ۲۰۲۵ است. همچنین، ارزش کل قفلشده (TVL) که معیاری مهم برای سنجش موفقیت دیفای و عملکرد آلتکوینهاست، افزایش ماهیانه ۱۱ درصدی داشت.

سهم بازار بیتکوین از کل ارزش بازار ارزهای دیجیتال که در پایان ژوئن به اوج پنجساله خود (۶۵ درصد) رسیده بود، در آگوست افت کرد و به ۵۷ درصد رسید. عامل اصلی این تغییر، جهش دوباره و قدرتمند اتریوم بود که در آگوست ۲۴ درصد رشد داشت؛ رشدی که از روایت مستمر درباره استیبلکوینها و انباشت خزانههای دارایی دیجیتال (DATs) تغذیه شد و جریان سرمایه به سمت صندوقهای قابلمعامله در بورسِ اتریوم (ETPs) را تقویت کرد.

در آگوست، اتریوم بیش از ۴ میلیارد دلار ورودی سرمایه به ETP (محصول قابلمعامله در بورس) را ثبت کرد، در حالی که ETPهای بیتکوین به دلیل خروج سرمایه، ۶۰۰ میلیون دلار از دست دادند.

افزایش غیرمنتظره نوسان در آگوست، همراه با فعالیتهای مرتبط با خزانههای دارایی دیجیتال (DAT) باعث شد حجم معاملات روزانه صرافیهای غیرمتمرکز (DEX) رشد ماهیانه ۱۸ درصدی داشته باشد و به ۱۶.۷ میلیارد دلار برسد. این رقم رتبه دوم بالاترین سقف از ژانویه ۲۰۲۵ تاکنون و دومین رکورد تاریخی ثبتشده را از آن خود کرد.

همچنین، حجم معاملات DEX برای دومینبار به نسبت بالای خود (۱۷.۱ درصد) در برابر حجم معاملات نقدی صرافیهای متمرکز (CEX) رسید. میانگین روزانه درآمد بلاکچینها نیز در مقیاس ماهیانه ۷ درصد افزایش یافت. در این میان، هایپرلیکویید همچنان پیشتاز بود و در آگوست بهطور میانگین روزانه ۳.۷ میلیون دلار درآمد داشت که نسبت به ماه قبل رشد ۲۴ درصدی را نشان میدهد.

آپدیتهای اتریوم

جریان ورودی به ETPهای اتریوم در آگوست ادامه یافت که یکی از دلایل آن روند پذیرش نهادی بیسابقه این شبکه در جولای بود. هرچند ورودیهای ۵.۵ میلیارد دلاری جولای به ۴ میلیارد دلار در آگوست کاهش یافت، اتریوم همچنان واگرایی چشمگیری نسبت به بیتکوین داشت؛ چرا که ورودیهای ETPهای بیتکوین از ۶.۱ میلیارد دلار در جولای به ۶۰۰- میلیون دلار در آگوست سقوط کرد.

این اختلاف میان جریانهای ETP بیتکوین و اتریوم به واگرایی نادری در عملکرد هر دو دارایی پایه منجر شد:

برای نخستین بار از سال ۲۰۲۱، بیتکوین افتی بیش از ۱۰ درصد را تجربه کرد، در حالی که اتریوم چنین کاهشی نداشت. این وضعیت تنها در ۵۲ روز از ۱۹۲۷ روز گذشته (تقریبا ۲.۷ درصد) رخ داده است. بهطور تاریخی، بازده میانه بیتکوین پس از چنین شرایطی در ۷ روز بعدی ۲.۸- درصد و در ۳۰ روز بعدی ۱۵.۶- درصد بوده است. از سوی دیگر، اتریوم معمولا در ابتدا طی ۷ روز نخست ۶.۴ درصد رشد میکند، اما در ادامه طی ۳۰ روز بعدی به طور میانگین روند کاهشی ۸.۴- درصدی را دنبال کرده است. بر این اساس، تاکید بر احتیاط در کوتاهمدت خواهد بود. هرچند اتریوم ممکن است حاشیه حمایتی موقتی باشد، اما در گذشته، هر دو دارایی پس از چنین واگراییهایی دوباره وارد روند نزولی شدهاند.

در آگوست، شرکتهای دارای ذخایر استراتژیک اتریوم سهم خود از عرضه اتریوم را ۵۰ درصد افزایش دادند. این افزایش معادل اضافهشدن حدود ۱.۴ میلیون اتریوم به خزانههای DAT بود. پیشتازان انباشت اتریوم در DATهای ماه آگوست بیتماین ایمرشن تکنولوژیز با ۱.۱ میلیون اتریوم، شارپلینک گیمینگ با ۳۰۰ هزار اتریوم و اتزیلا کورپوریشن با ۱۰۲ هزار اتریوم بودند. افجی نکسوس با ۴۱ هزار اتریوم، اتر ماشین با ۱۰.۶ هزار اتریوم و آوه دائو با ۵۷۳ اتریوم از دیگر شرکتهای خزانهداری قابلتوجه بودند که در آگوست به میزان اتریوم خود افزودند.

در مجموع، خزانهداریهای اتریوم طی این ماه ۱.۱۳ درصد به عرضه اتریوم اضافه کردند، در حالی که خزانههای بیتکوین تنها ۰.۲۴ درصد افزایش داشتند. گرچه برخی معتقدند DATهای اتریوم صرفا در حال جبران عقبماندگی نسبت به DATهای بیتکوین هستند، همچنان این احتمال وجود دارد که اتریوم ذخیره ارزش بهتری نسبت به بیتکوین (و بنابراین دارایی خزانهای مناسبتری) باشد.

در اثر هیجان بازار پیرامون اتریوم، نسبت ETH/BTC به بالاترین سطح خود یعنی ۰.۰۴۳ از سپتامبر ۲۰۲۴ رسید. نقطه اوج این حرکت در روز یکشنبه، ۲۴ آگوست رقم خورد، زمانی که یک نهنگ بیتکوین با در اختیار داشتن بیش از ۲۴ هزار بیتکوین، ۸ هزار بیتکوین را بهسرعت طی ۲۰ دقیقه فروخت و قیمت بیتکوین را از حدود ۱۱۴ هزار دلار به ۱۱۲ هزار دلار کاهش داد. در ۲۴ ساعت بعدی معاملات، این نهنگ باقیمانده ۱۶ هزار بیتکوین موجود در کیف پول خود را هم فروخت.

جالب آن که این نهنگ نهتنها بیتکوینهای خود را نقد کرد، بلکه موقعیتش را به اتریوم منتقل نمود. سالهاست که جوامع اتریوم و بیتکوین در تقابل بودهاند و بسیاری از طرفداران سرسخت بیتکوین، نگاهی انتقادی به توسعه اتریوم دارند. این که یک نهنگ بزرگ با بیش از ۲۴ هزار بیتکوین، دارایی خود را نقد و به اتریوم تبدیل کند، تحولی شگفتانگیز و قابلمقایسه با زمانی است که بیب روث تیم ردساکس را ترک کرد و به یانکیز پیوست.

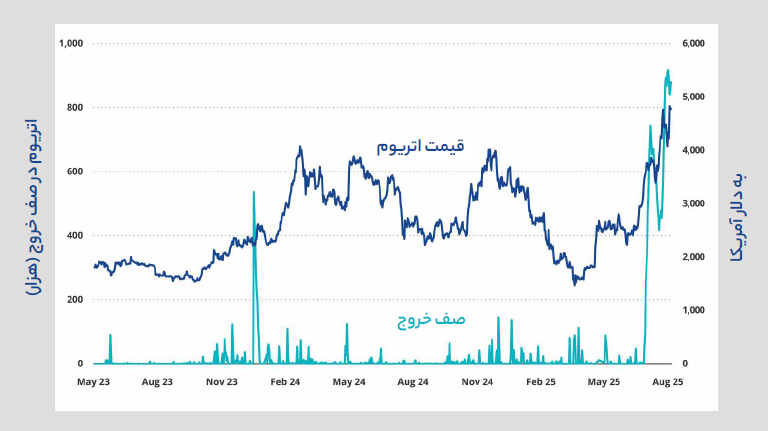

دیگر رویداد جالب آگوست، رسیدن صف خروج اعتبارسنجهای اتریوم به سقف تاریخی جدید بود. این صف به ۹۹۳ هزار اتریوم رسید که معادل حدود ۳۱ هزار اعتبارسنج یا تقریبا ۳ درصد از کل شبکه بود. صف خروج اتریوم برای جلوگیری از خروج ناگهانی و گسترده اعتبارسنجها طراحی شده که میتواند شبکه اتریوم را بیثبات کند.

در مقیاسی خاص، خروج اعتبارسنجهای اتریوم از شبکه میتواند به یک نگرانی امنیتی نیز تبدیل شود. با این حال، معتقدیم این انباشت کنونی ناشی از سه عامل است. اول اینکه به دنبال افزایش بهاره در سقف حداکثر هولد ETH برای هر اعتبارسنج، که از ۳۲ ETH به ۲,۰۴۸ ETH ارتقا یافت، اعتبارسنجها همچنان در حال تجمیع عملیات خود هستند. دوم اینکه بسیاری از هولدرهای بلندمدت در حال خارجکردن اتریوم از استیکینگ هستند تا در DATهای اتریومی مشارکت کنند که مشارکتهای غیرنقدی را میپذیرند. و سوم اینکه بخشی از صف خروج طولانی مربوط به فروش اتریوم از سوی هولدرهایی است که قصد بهره بردن از قیمت نزدیک به اوج تاریخی تقریبا ۴۹۵۶ دلاری را دارند.

در ارتباط با این استدلال که اعتبارسنجها در حال تجمیع عملیات هستند، باید گفت سهم عرضه اتریوم که در حالت استیکینگ قرار دارد با وجود خروج گسترده اعتبارسنجها، به طرز قابلتوجهی باثبات مانده و سطح ۲۹.۵ درصد را حفظ کرده است. اگر ادعا کنیم بسیاری از هولدرهای اتریوم به DATها میپیوندند، کافی است به ورود عظیم اتریوم به این خزانهها در آگوست اشاره کنیم که در مجموع به ۱.۴ میلیون اتریوم رسید. علاوه بر این، DATها قصد دارند اتریوم را استیک کنند تا بازدهی بیشتری خلق نمایند که این موضوع به جمع اعتبارسنجهای جدید اضافه میکند. در سومین عامل، اتریوم از کف قیمتی آوریل تا اوجهای آگوست رشدی معادل ۲۵۸ درصد داشته که دلیل مناسبی است تا هولدرها با ورود به پاییز پرآشوب همیشگی، ریسک خود را کم کنند.

در گذشته، صفهای خروج بزرگ بدون حادثه خاصی برای شبکه یا قیمت اتریوم اتفاق افتادهاند. برای مثال، در ژانویه ۲۰۲۴، ورشکستگی و بازسازی پلتفرم وامدهی کریپتویی سلسیوس، موجب خروج گسترده از حالت استیک شد، اما این رفتار بیشتر عملیاتی بود تا سفتهبازانه. اندکی پس از این رویداد، قیمت اتریوم در ماه بعدی رشد کرد.

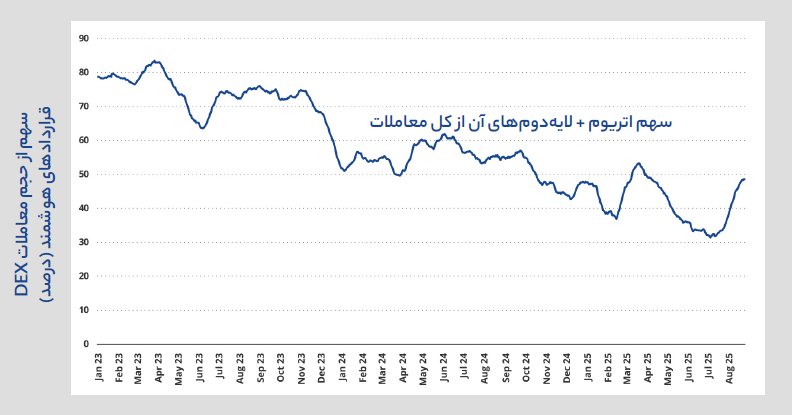

در سطح آنچین، شاهد بازگشت پیروزمندانه فعالیت دیفای به اتریوم بودیم؛ به طوری که سهم این پروژه از کل حجم معاملات صرافیهای غیرمتمرکز (DEX) پس از رسیدن به کف ۳۱ درصد در جولای ۲۰۲۵، به حدود ۵۰ درصد نزدیک شد. علاوه بر این، اتریوم در آگوست ۱۳.۲ میلیارد دلار استیبلکوین جذب کرد و مجموع میزبانی روی زنجیره خود را به نزدیک ۱۵۰ میلیارد دلار رساند.

جذب استیبلکوین در اتریوم معادل حدود ۹۰ درصد کل استیبلکوینهایی است که در آگوست بهصورت آنچین اضافه شدند. رشد فعالیتهای اتریوم در آگوست باعث شد میانگین تراکنشهای روزانه این شبکه به رکورد تاریخی حدود ۱.۷ میلیون تراکنش برسد؛ رقمی که با اوج قبلی در می ۲۰۲۱ (حدود ۱.۵ میلیون) قابل مقایسه است.

با وجود این جهش در تراکنشهای آنچین، میانگین کارمزد تراکنشها نسبت به ماه گذشته ۴۵ درصد (بر حسب اتریوم) و نسبت به آگوست ۲۰۲۴ معادل ۷۲ درصد کاهش یافت. این افت چشمگیر هزینهها را میتوان به افزایش هوشمندانه سقف گس در اتریوم از ۳۰ میلیون به ۳۶ میلیون و ۴۵ میلیون، در دو مرحله از ژانویه ۲۰۲۵ تاکنون نسبت داد. در عمل، این موضوع تغییر هزینه کاربران اتریوم را کاهش داده است زیرا فضای بیشتری در هر بلاک برای جایدادن تراکنشها فراهم میشود. در ادامه مسیر، توسعهدهندگان اتریوم در حال کار روی بهروزرسانی مهمی هستند که بهطور اساسی توان پردازشی اتریوم را افزایش خواهد داد.

پروپوزال ۷۹۲۸ بهبود اتریوم که در مارس ۲۰۲۵ ارائه شد و اکنون در مرحله آزمایش و برنامهریزی قرار دارد، قابلیت پردازش موازی تراکنشها را به اتریوم خواهد افزود. این یک تحول عظیم است که در صورت اجرا، به ماشین مجازی اتریوم (EVM) امکان میدهد ظرفیت پردازش تراکنشهای خود را حداقل ۲.۶ برابر افزایش دهد.

این هدف از طریق قابلیتی به نام لیستهای دسترسی (Access lists) محقق میشود؛ سازوکاری که مشخص میکند هر تراکنش کدام بخش از دفتر کل اتریوم را تغییر خواهد داد. در نتیجه، تراکنشهایی که مربوط به بخشهای متفاوتی از دفتر کل اتریوم هستند و با یکدیگر تداخلی ندارند، میتوانند بهطور همزمان پردازش شوند.

رقبای پرسرعت اتریوم مانند سویی و سولانا از این قابلیت برای افزایش توان پردازش تراکنشهای خود استفاده میکنند. در وضعیت کنونی، اتریوم تنها میتواند یک تراکنش را در هر لحظه پردازش کند، حتی اگر آن تراکنشها بخشهای جداگانهای از بلاکچین اتریوم را تغییر دهند. در صورت پیادهسازی این ارتقا، کاربرانی که در اتریوم پرداخت انجام میدهند یا در یونیسواپ معامله انجام میدهند، تراکنشهایشان را بهطور همزمان پردازش میکنند.

آپدیتهای سولانا

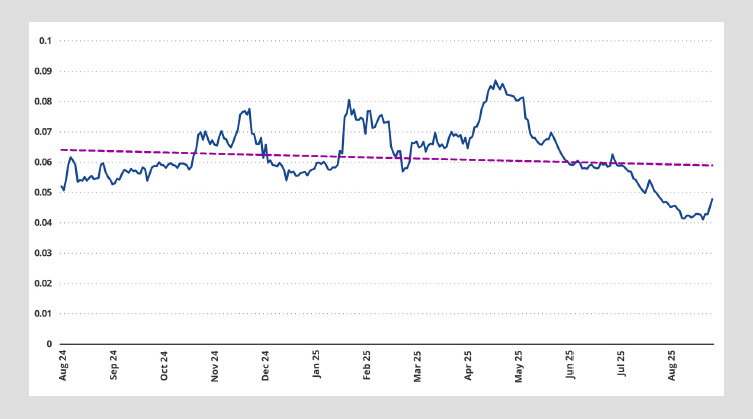

قیمت سولانا پس از رسیدن به اوج تاریخی نسبت سولانا به اتریوم در سطح تقریبا ۰.۰۸۷ در آوریل ۲۰۲۵، بهطور محسوسی از اتریوم عقب مانده است. در حال حاضر، این نسبت حدود ۰.۰۴۷ است، در حالی که یک سال قبل در سطح ۰.۰۵۶ قرار داشت. بخش عمده این افت نسبت، ناشی از افزایش دوباره علاقه نهادی به توکنسازی بلاکچین و استیبلکوینها قلمداد میشود و ناشی از این تصور است که اکثر پیادهسازیها در اکوسیستم اتریوم انجام خواهند شد.

رکود مداوم معاملات میمکوینها در بهار و تابستان ۲۰۲۵ نیز بهطور نامتناسبی بر سولانا اثر گذاشته و باعث کاهش ۶ درصدی سهم نسبی آن از معاملات آنچین در آگوست ۲۰۲۵ نسبت به آگوست ۲۰۲۴ شده است.

به علاوه، ظهور DATهای اتریوم همراه با ورود گسترده سرمایه به ETPهای اتریوم (که اکنون نزدیک به ۱۰ درصد از کل عرضه ETH را در اختیار دارند) مومنتوم اتریوم را شتاب بخشیده است. در مقابل، سولانا تعداد کمتری DAT با سرمایه محدود دارد و همچنان در انتظار تایید SEC برای راهاندازی یک ETP نقطهای سولاناست.

در زمان نگارش این گزارش، ۱.۴ درصد از عرضه سولانا به ارزش ۱.۷ میلیارد دلار در اختیار DATها قرار دارد؛ در حالی که DATهای اتریوم معادل ۳۱ میلیارد دلار اتریوم نگهداری میکنند که برابر با ۵.۶ درصد از کل عرضه اتریوم است. بدیهی است که باید به تشدید رقابت در معاملات آنچین نیز اشاره کنیم؛ رقابتی که با عرضه مجموعهای از محصولات معاملاتی جذاب توسط هایپرلیکویید شدت گرفته است.

البته موفقیت هایپرلیکویید، بهویژه در زمینه معاملات قراردادهای آتی دائمی (پرپچوال)، شمار زیادی از سفتهبازان را از سولانا دور کرده است. هایپرلیکویید توانسته کاربران سولانا را جذب کند، زیرا پلتفرم بهتری برای معاملات قراردادهای آتی دائمی ارائه میدهد. تجربه کاربری ضعیف صرافیهای پرپچوال بر بستر سولانا مستقیم ناشی از مشکلات فنی این زنجیره است، هرچند پروژههای قدرتمندی مانند دریفت روی سولانا محصولات قابلقبولی عرضه کردهاند.

قراردادهای آتی دائمی نیازمند اجرای سریع و قابلاعتماد هستند تا مدیریت موقعیتهای اهرمی، اجتناب از لیکویید شدن و بهرهگیری از حرکات قیمتی کوتاهمدت امکانپذیر باشد. حتی کاستیهای کوچک در یک صرافی غیرمتمرکز پرپچوال (Perps DEX) میتواند اثر زیادی بر اقتصاد معاملاتی معاملهگران داشته باشد. در مجموع نقایص سولانا در مقایسه با هایپرلیکوید شامل موارد زیر است:

نوسانات شبکه (جیتر) که باعث تاخیر در تراکنشها و نوسان عملکرد میشود.

کاربران مطمئن نیستند تراکنشهایشان ثبت خواهد شد یا نه.

بازارسازها نمیدانند سفارشهایشان بهموقع لغو خواهد شد یا خیر.

ترافیک بالا در دورههای نوسان شدید بازار که شبکه را شلوغ میکند.

بازارسازها نمیتوانند به اندازه هایپرلیکویید یا صرافیهای متمرکز اسپردها را فشرده اعلام کنند.

شاید پیامهای اوراکل نتوانند قیمتهای آنچین را بهسرعت بهروزرسانی کنند.

محدودیتهای محاسباتی تراکنشها که منطق اجرای صرافیهای پرپچوال را محدود میکند.

صرافیهای پرپچوال به توابع پیچیدهای برای عملکرد موثر نیاز دارند.

افزون بر این، سولانا پیچیدگیهای فنی دیگری نیز دارد که باعث میشود عملکرد صرافیها در مقایسه با رقبای متمرکز و هایپرلیکویید کارایی کمتری داشته باشد. در آگوست، سولانا برای رفع بخشی از این کاستیهای فنی، فرآیند ارتقا به نسخه جدیدی از نرمافزار خود با نام Alpenglow را آغاز کرد. این ارتقا پس از آن صورت گرفت که سولانا در جولای، سقف محاسباتی هر بلاک را از ۶۰ میلیون به ۱۰۰ میلیون افزایش داد و امکان پردازش منطقی بیشتری را در هر بلاک فراهم کرد. پس از آن که اعتبارسنجها دو سند بهبود سولانا (SIMD) با شماره ۰۳۲۶ و یک SIMD دیگر که هنوز شمارهگذاری نشده را تایید کنند، Alpenglow بهصورت مرحلهای پیادهسازی خواهد شد.

یکی از اجزای Alpenglow با نام Votor، امکان رایگیری اعتبارسنجها را بهصورت آفچین و تنها در یک مرحله فراهم میکند. نتیجه این تغییر، کاهش چشمگیر زمان بازخورد تراکنشهای سولانا از ۱۲.۸ ثانیه به ۱۵۰ میلیثانیه خواهد بود. همچنین، این تغییر تابآوری شبکه سولانا را افزایش میدهد؛ بهگونهای که حتی اگر ۲۰ درصد از اعتبارسنجها آفلاین و ۲۰ درصد دیگر مخرب باشند (یعنی در مجموع ۴۰ درصد شبکه از کار افتاده باشد)، شبکه همچنان قادر به فعالیت خواهد بود. پیشتر، سولانا در صورتی که کمتر از ۳۳.۳ درصد از شبکه همکاری میکردند، قادر به ادامه کار نبود.

بخش جالب دیگر از Alpenglow این است که اعتبارسنجها دیگر هزینه رأیهای خود را با کارمزد تراکنشها پرداخت نخواهند کرد. در عوض، آنها در ابتدای هر اپوک مبلغ ۱.۶ سولانا پیشاپیش پرداخت میکنند تا حق اعتبارسنجی شبکه را داشته باشند.

کل این مبلغ سوزانده خواهد شد، در حالی که در گذشته تنها ۵۰ درصد کارمزدهای رایگیری سوزانده میشد. بنابراین، Alpenglow علاوه بر سریعتر کردن سولانا، توکنومیک سولانا را نیز تقویت خواهد کرد.

بخش دوم ارتقای Alpenglow مربوط به تناوب بهینهتر در توزیع پیامها از اعتبارسنج رهبر به سایر اعتبارسنجهاست. این موضوع مهمی است، زیرا مسیر را برای پیشرفتهای نوین در سولانا، مانند وجود چند رهبر همزمان، هموار میکند و در عین حال، تاخیر را کاهش داده و پایداری شبکه را بیش از پیش تثبیت میکند.

افزون بر این، در آگوست تیم جیتو، ارتقای BAM را منتشر کرد که مدعی کاهش چشمگیر ارزش حداکثری استخراجشده آنچین و بهبود اقتصاد معاملات است.

کاهش MEV برای معاملهگران بسیار مطلوب است، زیرا این پدیده میتواند کارمزد تراکنشها را تا ۱۰ درصد ارزش یک تراکنش افزایش دهد. دلیل آن هم فعالیت رباتهای معاملاتی است که هنگام خرید سفتهبازان، بهویژه در دورههای پرتلاطم، قیمت توکنها را دستکاری میکنند و در نتیجه، لغزشهای اجرایی سنگینی بهوجود میآید.

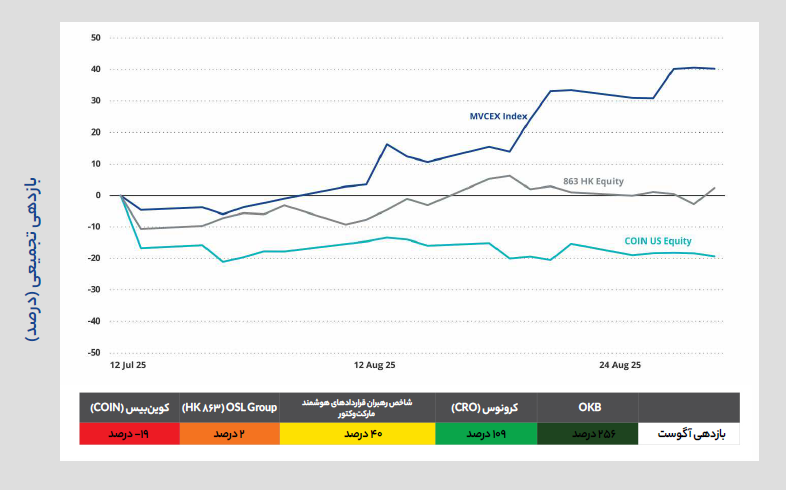

توکنهای صرافی OKB (۲۴۸ درصد) و کرونوس (۱۱۲ درصد) از برترین داراییها در آگوست بودند. این رشد پس از انتشار مجموعهای از اعلامیهها در زمینه مقیاسپذیری و تعمیق ادغام آنها با اکوسیستمهای بلاکچین عمومی رخ داد.

بهعنوان رمزارز بومی اکوسیستم OKX، نگهداری توکن OKB در عمل کاربران را از ویژگیهای «پریمیوم» در صرافی بهرهمند میکند.

بهطور تاریخی کاربردهای او.کی.بی شامل تخفیف در کارمزد معاملات بازدهی بیشتر در محصولات Earn صرافی او.کی.ایکس، ادغامهای شراکتی (مانند تخفیفها و پرداختها) و دسترسی ویژه به سرویس عرضه اولیه صرافی موسوم به اJumpstart بوده است.

در میانه آگوست، OKX اعلام کرد که هم شبکه لایه دوم خود موسوم به X Layer و هم طراحی اقتصادی OKB را بازسازی میکند. پس از این ارتقا، OKB به توکن گس بومی و انحصاری X Layer تبدیل شد. به این معنا که تمام کارمزدهای پردازش تراکنش در این شبکه باید با OKB پرداخت شوند؛ درست به همان ترتیبی که شبکه اتریوم برای گس به اتریوم نیاز دارد.

همزمان با این ارتقا، اعلام شد حدود ۶۵.۳ میلیون توکن OKB یکباره سوزانده میشود؛ اقدامی که عرضه در گردش OKB را به سطح ثابت ۲۱.۰ میلیون کاهش داد و آن را در وضعیت شبیهسازیشده با سقف عرضه بیتکوین قرار داد. توکنهای سوزاندهشده از ذخایر خزانه OKB و برنامههای بازخرید قبلی تامین شدند.

ارتقای X Layer برای OKB بر پایه پذیرش ارتقای پروتکل بدبینانه Pessimistic Proof (PP) از پالیگان استوار است؛ ارتقایی که بهبودهایی همچون افزایش توان پردازش (تا ۵ هزار تراکنش در ثانیه)، کاهش کارمزدها و ارتقای امنیت و تعاملپذیری با اکوسیستم اتریوم را به همراه میآورد.

OKX با اقدام استراتژیک ادغام شبکه با کیفپول، صرافی و سرویس پرداخت سعی دارد سهمی از بازار روبهرشد دیفای (DeFi)، پرداختها و داراییهای دنیای واقعی (RWA) را تصاحب کند. بهعنوان یک صرافی برونمرزی، ابتکار عمل OKX باعث انتفاع آن از اعلامیه ۲۸ آگوست CFTC میشود؛ اعلامیهای که مسیر را برای نهادهای غیرآمریکایی هموار میکند تا به کاربران آمریکایی دسترسی مستقیم به پلتفرمهای معاملاتی خود داده شود.

از سوی دیگر، توکن CRO متعلق به Crypto.com نیز از همکاری DAT با برخی شرکای مهم سود میبرد. در ۲۶ آگوست در یک بیانیه مطبوعاتی اعلام شد ترامپ مدیا اند تکنولوژی و Crypto.com به توافقی در قالب SPAC برای انباشت CRO رسیدند که باعث شد CRO جدیدترین دارایی دیجیتال موج DAT باشد. Strategy CRO متعلق به ترامپ مدیا گروپ از طریق ادغام با یورکویل اکویزیشن کورپ به یک شرکت عمومی تبدیل خواهد شد و با نماد MCGA در نزدک لیست میشود. با این حال، این توافق نخستین همکاری میان TMTG و Crypto.com نیست؛ چراکه در مارس همین سال، TMTG اعلام کرده بود با Crypto.com شریک میشود تا ETFها و سایر داراییهای دیجیتال و محصولات اوراق بهادار را با محوریت «ساخت آمریکا» از طریق برند Truth.Fi عرضه کند.

کرونوس که در اواخر سال ۲۰۲۱ راهاندازی شد، یک زنجیره سازگار با EVM است که بر دیفای (DeFi)، پرداختها و داراییهای دنیای واقعی (RWAs) تمرکز دارد. همانگونه که OKB توکن گس بومی X Layer در OKX است، CRO نیز توکن گس بومی زنجیره کرونوس در Crypto.com است و برای پرداخت کارمزد تراکنشها، حاکمیت زنجیره و استیکینگ استفاده میشود. در صرافی متمرکز Crypto.com، نگهداری CRO همچنین مزایایی چون تخفیف در کارمزد معاملات، نرخهای سودآوری بالاتر و نرخهای پایینتر برای وامگیری را برای دارندگان فراهم میکند.

مزایا و مخاطرات توکنهای صرافیهای متمرکز

بهطور کلی، توکنهای صرافیهای متمرکز محصولی ترکیبی و منحصربهفرد ارائه میکنند که کاربردهای مرسوم توکنهای لایه دوم (L2) را با ویژگیهای پریمیومی که تنها صرافیهای متمرکز قادر به عرضه آن هستند، در هم میآمیزند. این توکنها میتوانند کاربران را به رشد صرافی مرتبط کنند و بهنوعی همچون ابزارهای شبهسهامی عمل کنند، اما در عین حال ریسکهای نامتقارنی نیز دارند. توکنهای صرافی اغلب سازوکارهای پنهان عرضه دارند و معمولا تحت کنترل افراد درونتیمیای هستند که به اطلاعات مهم و خصوصی دسترسی دارند.

سقوطهای سال ۲۰۲۲ در صرافیهای متمرکز سلسیوس (منفی ۹۹ درصد)، افتیایکس (منفی ۹۹ درصد) و وویجر (منفی ۱۰۰ درصد) سپردهگذاران را با کسری اندک از داراییهای کریپتویی مواجه کرد؛ سپردهگذارانی که توکنهای صرافیشان در عمل تمام ارزش خود را از دست داده بود. بازدههای جذابی که این صرافیها پیشنهاد میدادند (و با نگهداری توکنهای CEX افزایش مییافت) میلیونها سرمایهگذار غیرحرفهای را به خود جذب کرد. با وجود ارائه محصولات جذاب کسب درآمد و پسانداز که شبیه خدمات بانکهای سنتی بهنظر میرسید، این نهادها هیچگاه بانک نبوده و نیستند و هیچیک از ضمانتهای بانکی همچون پوشش بیمه سپرده شرکت بیمه سپردههای فدرال (FDIC) را ارائه نمیکردند؛ بیمهای که برای هر سپردهگذار، نزد هر بانک بیمهشده و برای هر دسته مالکیت حساب، حداکثر ۲۵۰ هزار دلار تضمین استاندارد فراهم میکند.

در واکنش به سقوط صرافیهای متمرکز در سال ۲۰۲۲، نهادهای ناظر در سراسر جهان در حال پیشبرد چارچوبهایی برای محافظت از کاربران و تثبیت اکوسیستم کریپتو هستند. مقررات بازار داراییهای رمزارزی اتحادیه اروپا (MiCA) که از اواخر ۲۰۲۴ بهطور کامل اجرایی شده، صرافیهای متمرکز را ملزم میکند داراییهای مشتریان را تفکیک کنند، ذخایر را کامل نگه دارند و تحت حسابرسیهای منظم قرار گیرند تا از اختلاط داراییها و سوءمدیریتی مانند آنچه در افتیایکس و سلسیوس رخ داد، جلوگیری شود. MiCA همچنین الزامات سختگیرانهای در زمینه شفافیت و مبارزه با پولشویی اعمال میکند و هدف آن کاهش ریسک محصولات پربازدهای است که کاربران وویجر را جذب کرده بودند.

در ایالاتمتحده نیز لوایحی مانند قانون CLARITY که بر پایه قانون نوآوری مالی و فناوری (FIT21) تدوین شدهاند، محافظتهایی نظیر ثبتنام اجباری صرافیهای متمرکز و تفکیک وجوه مشتریان را مقرر کردهاند تا مانع از استفاده آنها در معاملات اختصاصی شوند.

تا آگوست ۲۰۲۵، این لایحه از مجلس نمایندگان آمریکا عبور کرده و در سنای این کشور در حال پیگیری است و این نشانهای از پیشرفت در مسیر نظارت قویتر است. در سطح جهانی، سازمان بینالمللی کمیسیونهای اوراق بهادار (IOSCO) در حال فشار برای ایجاد استانداردهای یکپارچه در زمینه تابآوری صرافیهای متمرکز است. هرچند این اقدامات نشاندهنده پیشرفت هستند، اما شکافهایی در اجرای قوانین و تفاوتهای قضایی همچنان باقی ماندهاند. از این رو، با وجود آن که با توکنهای صرافیهای متمرکز مخالفتی وجود ندارد، تاکید میشود که باید جانب احتیاط رعایت شود؛ چراکه این توکنها در گذشته نوسانهای شدیدی داشتهاند و شکستهای صرافیها در گذشته موجب زیانهای فاجعهباری شده است. بنابراین تا زمانی که سازوکارهای نظارتی قویتر و هماهنگتر در سطح جهانی برقرار گردد، این امر باید مورد توجه قرار گیرد.